2014-04-08 19:53 ��Դ:818�ڻ�ѧϰ��

��ָ�ڻ������ۼ۸�ȡ���ڹ�ָ�ڻ���Լ�ڼ���ֻ����ʳɱ����ֻ���Ϣ�����ʣ���ָ�ڻ������ۼ۸�����ֻ��۸���ϳ��гɱ������гɱ���ָͶ���߳����ֻ��ʲ����ڻ���Լ�����ձ���֧���ľ��ɱ����������ʹ����ֻ��ʲ���֧�������ʳɱ���ȥ�����ֻ��ʲ���ȡ�õ����档

Ӱ���ָ�ڻ����ۼ۸�������ǵ�ǰ��ɲ��ˮƽ��ɷֹɵĺ����������ߡ�����ˮƽ�{����ζ�����ʳɱ��{����ָ�ڻ��ij��гɱ�Ҳ�{����ָ�ڻ������ۼ۸�Ҳ�ͱȽ��{��Ҳ����˵���ڸ����ʵĻ����£��������ۼ۸���㣬��ָ�ڻ�Զ�ں�Լ����ָ��֮�佫���ֱȽϴ������۲���ɷֹɵĺ������߶Թ�ָ�ڻ��۸��Ӱ�������෴���ɷֹ�Ʊ�ֺ�Խ�࣬��ָ�ڻ������ۼ۸�����ָ���ļ۲�ԽС��

���ǣ����ڹ�Ϣ���ŵIJ��ȶ��ԣ�һ��IJ�ͬʱ����гɱ����ںܴ���죬����������{���Ϣ֧����ʱ����гɱ��IJ�ȷ���Ը�����ˣ��ڹ�Ϣ֧�����ȶ���ǰ���£����ù�ָ�ڻ������ۼ۸�ģ�ͼ���۸�;��кܴ�ķ��գ��ɴ˵õ�������������ձ�Ҳ�����ںܴ�IJ�ȷ���ԡ�

��������һ���й�Ϣ���ŵIJ��ȶ��ԣ�ʹ�����ù�ָ�ɷֹɷֺ���Ϣ����������Ϊ���ܡ���ͳ�ƣ�����300ָ���ɷֹɵĹ�Ϣ���������¶�������������������ݿ�������300�ɷֹɵķֺ��뷢����5��6��7�£����ǣ���������ƽ����������ˮƽ����Ĺ�ָ�ڻ��۸���������������������������¼���Ĺ�ָ�ڻ��۸�ͻ�����ϴ��ƫ�������һƫ��Ϳ��Թ���һ�����������ԡ���5�³���ʼ�������������·ݹ�Ϣ�ʸ������ڵ�ƽ��ˮ��ʹ�ù�ָ��ʵ�ʼ۸��������ƽ����Ϣ��ˮ����ļ۸�

���ݹ�ָ�ڻ������۶���ģ�ͣ�

F(t,T)=s(t)+s(t)x(r-d)x(T-t)/365

ʽ�У�s(t)Ϊtʱ�̵��ֻ�ָ����rΪ���������ʣ�dΪ���Ϣ�ʣ�TΪ����ʱ�䡣

�ݲ��㣬ĿǰA���г��ֺ칫˾���Ϣ����2.6%���ҡ�

��������������r��6%,5��1���ֻ�ָ���۸�1300�㣬������ƽ����Ϣ�ʼ����ָ���ڻ������ۼ۸�F(5•1��7•1)=1300+1300x<6%-2.6%)x1/6-1307.37�㡣����г������߶Թ�Ϣ���γ�һ��Ԥ�ڣ���ָ�ڻ����г��۽��ﵽ����1325.47��ˮ�����ǹ�Ϣ�������ڷֲ���ƽ�⣬�����ʼ�����������µĹ�Ϣ��Զ����2.6%�������ᳬ�����ʴ������ʣ����磬�����µĹ�Ϣ�ʾͿ��Դﵽ2%����ô�Ը�ʱ�ڵ��{��Ϣ�ʼ���Ĺ�ָ�ڻ��۸�F(5.1��7.1)=1300+1300x(6%+6—2%)=1287�㣬�������20.37��ָ���㡣��ʱ����������Ƹ���ָ���ɷֹ����ֻ��г������Ʊ��ͬʱ������������ֵ����ָ��Լ������7�³������������Ʊ�ĺ������ţ����ݳɷֹɷֺ���Ϣ��ָ�����������������Ȼ����Ĺ涨���ֻ�ָ���۸���䣬������ָ���ڻ��۸����Ӧ���䣬��ʱ��������Ʊ��ͬʱ�����ָ�ڻ��˽�����ͷ�磬�Ϳ���ʵ�ֵͷ��յ�����ӯ����

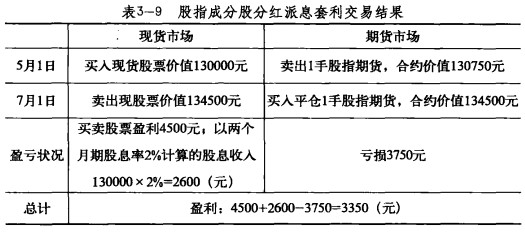

��һ�������Ծ������£�

5��1��������Ƹ���ָ���ɷֹɵ��ֻ���Ʊ130000Ԫ��ͬʱ����1�ֹ�ָ�ڻ���Լ���۸�1307.5,���ֵΪ130750Ԫ����ʱ���ֻ�ָ���ٶ�Ϊ1300������7��1�գ����ڹ�ָ���ǣ��ֻ��۸�ָ�����ǵ�1345�㣬ͬʱ�ڻ��۸����ٽ�����ֻ�ָ�����ƽ��ҲΪ1345�㣬���ڽ��Ƹ���ָ���ɷֹɣ��ֻ���Ʊ�ļ�ֵ���ӵ�134500Ԫ���ں��Խ��׳ɱ����г�����ɱ��������µĽ�������3-9��ʾ��

���ڹ�ָ�����µ�ʱ������7��1�գ���ָ�µ���1260�㣬��ʱ�ֻ���Ʊ��ֵ126000Ԫ����������������̿����������ӯ��3100Ԫ��

���ǣ����۹�ָ�����������ڼ����ǻ����µ�����������������ԣ����ܻ�ý�Ϊ�ȶ���ӯ�����۳���(130000+130750x10%)x6%/6=1430.75

Ԫ����Ϣ(���������ڻ�����ά�ֱ�֤�ݷ����ݴ����ʹ��ʵ��ʹ�õ��ڻ���֤��>130750x10%),��ǰһ�������¿ɻ��(3350-1430.75)/(130000+13075)=1.34%���������������ʣ��ۺϳ���������Ϊ8.04%,�ں�һ�������¿ɻ��<3100—1430.75)/(130000+13075)=1.17%���������������ʣ��ۺϳ���������Ϊ7.02%,���ǿ۳�������ɱ���������ʡ�����������ʽ���ǰһ�������£��ɻ��2.34%���������������ʣ��ۺϳ���������Ϊ14.05%���ں�һ�������£��ɻ��2.17%���������������ʣ��ۺϳ���������Ϊ13%,���Ƿ��ռ�С���������档�����ʱ��ε��������ڹ�Ϣ�ʴ���2%,��õ����������ʽ���������ȴ�������ڼ��͵�ˮƽ��

���ǣ���Ҫע����ǣ�����һ������������һ�����裬������ָ����ָ���ڻ��۸����еIJ����Խ�С�����ҹ�ָ�ڻ����������ֻ�ָ���۸������������ԣ����ǣ��ڽ��Ƹ�����ָ�ɷֹ������ֻ��������£�����������ͷ����Թ�ܼ���ȫ����ָ��ָ�ڻ����Ǻ��µ��ķ��ա����ǣ������ָ��ָ�ڻ��۸�����ϴ��ƫ���������һ���IJ�ȷ���ԣ��������ڴ���ƫ��������������治�ȶ��Ŀ��ܡ���������ָ�ֻ����ڻ��۸��ƫ��������г�������������Ĵ��ڣ�������������������ʹ�����ߵ�ƫ��õ����������������ù�ָ�ɷֹɷֺ���Ϣ���������ձ����͵���С��ˮƽ��

���⣬��ȡ�����������ԣ�һ����ýϳ��ĺ�Լ���������������뽻���ʱ��Ƚϳ������������ĸ��ʽϴ����⣬����г��ǵ������ǻ����µ����飬������п���һֱά���ڵ��������ڲ�������Զ��ԣ������ϴ�������������ʵ�����������й��г�û�����ջ��Ƶ�����£�������ķ��ȿ��ܱ�������ķ��ȸ����ֵ�ʱ��������ƶ��������Ե�ʱ��Ӧ�ó�ֿ��ǡ�

��ϵ����|Ͷ������|������|��վ��ͼ|��������

© Copyright 2014 818�ڻ�ѧϰ�� All Rights Reserved. ��ICP��14000419��-1