818�ڻ�ѧϰ�� > �ڻ��鼮 > �ڻ�����(��) >

818�ڻ�ѧϰ�� > �ڻ��鼮 > �ڻ�����(��) >

2014-02-26 15:53 ��Դ:818�ڻ�ѧϰ��

��2009��֮ǰ���ڻ���֤ȯ��������Զ������г���˫���г��IJ����߶��ڶԷ��г�����Ȥ���ޣ�����������Ҳ�����Դ�2008�����Σ������֮����2009�꣬�ڻ���Ʊ�����ƿ�ʼ���ָ߶ȵ�����ԡ�

�����������ij���dz��࣬���ǽ���“��۷���”����ϸ����������⣬�ڴˣ����ǽ���ʱ��Ƕ���̸һ������ЧӦ��

2009�꿪ʼ��֤�߶�������ֱ��ԭ��

>�ֲ��ڻ����У�����֤ȯ�ʽ�ӿ���ڻ��г���

>��ָ�ڻ�����Ԥ�ڿ�ǰǿ�ң�֤ȯ�ʽ��ص��ע�ڻ��г���

>ȯ�̴���չ��ڻ���˾��IBҵ��Ŀ�չ���m��֤ȯ���ڻ��г����ʽ�������

>����Σ���£���Ʒ�г����ȼ��ף���Ϊ���еķ���ꡣ

��Ʒ�����Ƹֺ���ָ֤���������һ�ȴﵽ90%(��ͼ1-11)��

�����������ڻ���Ʊ������Բ����ߡ����ǣ�2009����Ϊ���������صĴ��ڣ��ڹ�Ʊ���ڻ����ʽ������Խ��Խ�ӽ���������Ʊ��������Ʒ���ԣ���Ʒ�߱��˽������ԣ��������ƾ�Խ��Խ�ӽ��ˡ�

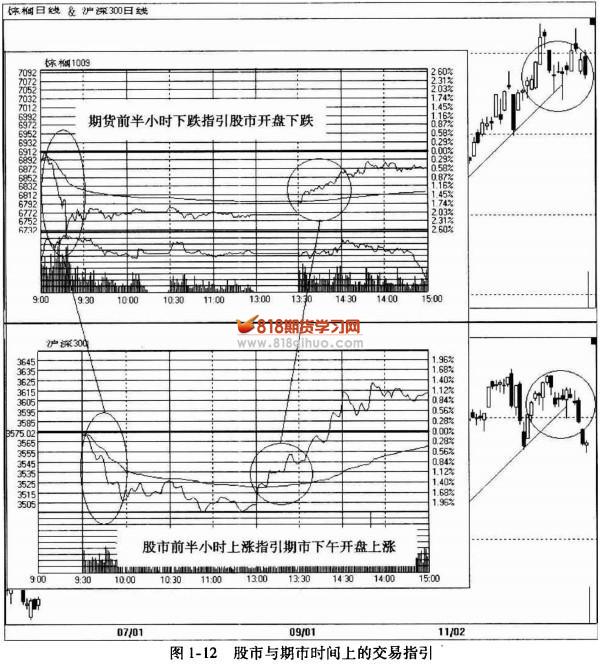

ֵ���ر��ע���ǣ��ڽ���ʱ��İ����ϣ�����9:00�ڻ��г��ȿ���,��Сʱ����п��̣���ô9:00-9:30���ʱ���ڻ��г������ƾͳ�Ϊ�����������Ƶ���Ҫ����ꡣ

ͬ��������13:00�����ȿ��̣���Сʱ���ڻ����̣���ô13:00—13:30���ʱ����е�����Ҳ���Ϊ�ڻ��г��������Ƶķ���ꡣ

����ô�����ص�ǿ��֮�£�Ͷ���߶������г��Ĺ�ע��Խ��Խ�ߣ��������Ԥ�ڲ��ϼ�ǿ��������Ч���ͻ�������ԡ�Ԥ���ڲ���ǿ��֮�ͻ�����ʵ��(��ͼ1-12)��

��ϵ����|Ͷ������|������|��վ��ͼ|��������

© Copyright 2014 818�ڻ�ѧϰ�� All Rights Reserved. ��ICP��14000419��-1