818�ڻ�ѧϰ�� > �ڻ��鼮 > �ڻ�����(��) >

818�ڻ�ѧϰ�� > �ڻ��鼮 > �ڻ�����(��) >

2014-02-27 19:34 ��Դ:818�ڻ�ѧϰ��

Ҳ���Գ�Ϊ“��������”�����������������г��ļ۸�ƫ���ˣ����ݳ�����ʷ����ͳ�Ƴ��ģ������ļ۲����䣬��Ϊ�۸��лع�����۲����Ҫ��������һ���������ס���������������һ�������飬����Ҫ���ֻ���ҵ�зdz��������˽⣬���Ҫ���������÷��տ��ơ������νǶ���˵���ͷ��ع�����ƾ��ʲ��Ĺ�Ʊ����Ϊ������һ�����������IJ���˼·���ڹ�������г��ϵ���������������Ϊ�Գ�������Ҫ����ģʽ��

һ����˵���������������¼����������⡣

1.����˼ά

������Ѱ��“��������”��ʱ��ǡǡ�����г��߳���֮ǰ��Ѱ�������Ƶ�ʱ���������Ԥ���г���Ӳ�Ѱ���ظ�Ѱ��������“���ڼ��Ǻ���”����������ļ۲���Dz������ģ�����Ϊʲô������أ���Ȼ���ڣ����ҳ��ڳ������ڣ���һ���������ڵĵ�����

2.Ԥ��˼ά

�����ڻ��������ĵ�һƪ����Ҫ˼�����“��ҪԤ��”�����������DZȽϵ��͵�Ԥ��˼ά——Ԥ��۲��ع飬Ԥ��۲��ع鵽ij�����䡣

���ǣ��г������ڱ仯��Ϊʲô�۲�����һ���ᰴ������ķ�������չ�أ�

3.��ȷ��δ���{

�������˵�ʱ���������ڼ۲��ַ�����ı�ij��ڣ��ı����Ҫ�����ܳ�ʱ�䣬�������ٻ�ͷ�����ʱ�����ȷʵ�Ǻ�Σ�յġ�

4.��������

�ڳе�������������յ�ǰ���£��������������൱���ģ�һ���ص�“����”�ļ۸����䣬��ͻ�ѡ�������

5.��������

��������ֹ���Ǽ����ȼ��ѵ����顣���磬���϶��ƶ��Ͷ��ɵĺ����۲���250~450Ԫ�����ڼ۲���200Ԫ������Ϊ���ǺܺõĻ������150Ԫ��ʱ�������Ϊ�Ǹ��õĻ������100Ԫ�����Ǿ���Ļ���……��ϧ�۲0��ʱ�����Ѿ��Ǿ��ˣ�������Ӧ����0ֹ�𣬻�����0���룿

6.������

�������������������������������������Ĺ����ʱ��ͽ�Ǯ���㷢���Լ����˻�ÿ��ֻ��ȥ�˼���Ԫ������Ҳ���ٵ�һ��۲�ͻ�ع飬

��ʵ���Ͽ�������������……һ���ͻ����ܻ��ڳ���һ�������ͣ������ƽ�֣����Ƕ���һ�����������ͷ���Ƿdz�����ÿ����ġ�

7.ͷ������

������ʵʩϸ����Ҳ�кܶ�����������⡣������˵���������۲���Ǽ۱ȣ��������Ϊͭ���۸����̫��ͭ20000��ʱ����10000,�Ǹ���1��ͭ��1������������1��ͭ��2��������ͭ80000��I

20000��ʱ������1��ͭ��1���������Ǹ���1��ͭ��4����......

8.��س̶�

�ڶ��ͼ۸���ԱȽ�ƽ�ȵ��������ѹե��ʽ�Ĵ��ڣ��ƶ���=���ɼ�xO.84+���ͼ�><()•16+�ӹ��ѣ���Ϊ���ͺͼӹ��Ѷ����Խ��ƿ�Ϊ�������ƶ��Ͷ��ɵļ۸��������������صĹ�ϵ��Ȼ����2006���Ժ����Ŷ����ڻ������У����ͼ۸������������ʹ�ö��ͼ۸��Ϊһ������ı������ƶ��Ͷ��ɵļ۲��ϵ�ͷ����˺ܴ�ı仯��

9.��������

���������ʵ��˳������Ļ���һЩ���������Ŀɲ����Ծʹ����ǿ��������һЩ���¼۸���͡�Զ�¼۸���ߵĿ�������������ͨ�������Զ�IJ�����ʽ�����ν���ֵ���ʵ���������ۡ����������IJ���������ȫû�з��գ�ֻҪһ�����ڳ������⣬���з������Ŀ��ܡ�

10.���ø�

������Ϊ��˫�߲���������Ҫ�ȵ��߲�����һ����

11.ռ���ʽ�

������˫�߲�������ʹ�ñ�֤��Ҫ�ȵ��߲�����һ����֣�ݽ������������Ѿ�����ʵ������ָ�����˫�߷���ͬʱ����ֻ��Ҫ��һ�ߵı�֤�𣩡�

12.���������}

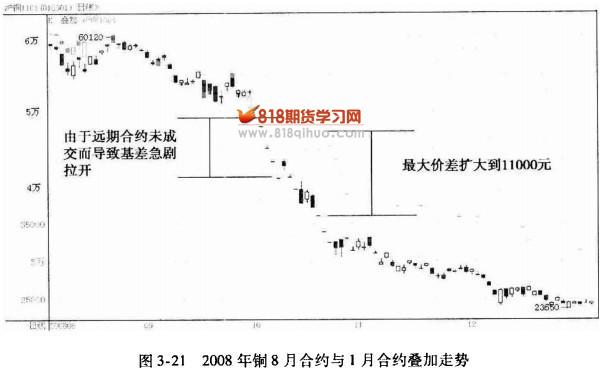

������Ҫ�ڲ�ͬƷ�ֻ�ͬ��Լ������������Ϳ��ܴ��������й������Ե����⣺һ���Dz����IJ�ͬƷ��֮��������Բ���һ����ͬһƷ�ֲ�ͬ��Լ��������Բ�������ڻ�Ʒ����ͬһʱ��Ļ�ֻ��һ����Լ�ǻ�Ծ��������Լ������������ʱ���������Բ��Ʒ�ֺͺ�Լ�Ͽ������������������ٺܴ�����⡣�����ʽ�ϴ�ʱ���ǻ�Ծ��Լ�������ز�����ô����ʽ�����

��Ϊ���������ⷢ���ڳ��ּ��������ʱ���г�������������Ի�������⣬����˫�ֲֵ߳������Կ��ܳ��ֲ�һ�µ���������ʱ�������ֲ־��п��ܱ�ɽ��Ƶĵ��ֲ֣߳���2008��10�³��ִ������ͣ������(��ͼ3-21)����������������“��������”һƪ�л�����ϸ������

13.Э��ƽ�����}

���ڵ��ڻ������ϵ���и��dz���Ҫ��“����ǿƽ�ƶ�”����һ����Լ�����������������շⵥ���ǵ�ͣ���ʱ����ú�Լ����һ�죬������Ϳ���϶��ͷ�����Э��ƽ�֡������������������������ܿ�����һ���ֱֲֳ�ǣ�浽Э��ƽ��֮�У�ʹ�������ڲ��ɿص�����±���˵��ֲ֣߳����ռ���˲��Ѹ�ٷŴ�

14.��֤�����}

���������Ǹ�������Ϊ������һ�������ʱ�����زֲ����������ںܶ������£��ڻ���˾����ֱֲ߳�֤�𣨼��ڶ�ƪ“�ܸ˷���”������֤�����ȵ��ߵ�ͬʱ�ܿ��ܸ����������˱�֤���㡢��Ҫǿ��ƽ�ֵķ��ա�

��һ���棬�ͻ�����Լ���ƽ�֣������ڻ���˾�ķ�ز�����ʵʩǿƽ���ڻ���˾��ʱ�����Ὣ�����ߵ�˫�ְֲ߳�ͬ����ƽ�֣����ǰ����ϵ�����ԭ��——���翪�ֵijֲ�����ƽ�֣�����ͬ�������ݱ�ɵ��ֲ߳֡�

15.��������

�����������ڼ۲������ʱ����е�����������ϣ����ʱ�任�ؼ۲�չ���������䷶Χ�������ڻ��е��ڵ��ص㣬Ȼ��ʱ�������Dz����˵ģ��������������������ֻ�м�������������һ���¡���2004�꣬���ڴ������붹�ɼ۲��ܻع鵽250Ԫ��Ȼ�����Ͼ����ٽ���ڵ����⣬��Ϊһ��Ͷ����û�����������ֻ��������ڽ���֮ǰֻ�ܱ��ȳ�����

��ϵ����|Ͷ������|������|��վ��ͼ|��������

© Copyright 2014 818�ڻ�ѧϰ�� All Rights Reserved. ��ICP��14000419��-1