818�ڻ�ѧϰ�� > �ڻ��鼮 > �ڻ�����(��) >

818�ڻ�ѧϰ�� > �ڻ��鼮 > �ڻ�����(��) >

2014-03-01 14:16 ��Դ:818�ڻ�ѧϰ��

�ƽ��ڻ���2008��1���Ƴ�����2010��4������������ʱ�䡣��Ϊ�������е�Ψһһ�����Լ�����Ʒ����Ҳ�н������Ե��ڻ�Ʒ�֣���һ�ȳ�Ϊ�г���ע�Ľ��㡣Ȼ�������Ľ����������ƽ�ijɽ���������Ʒ�����һֱ���ڵ��ԡ�һЩ˽ļ��������������õ�ʱ���������ԵĿ���һֱ���ѻƽ��ڻ�������ϣ���������£�ÿ�ճɽ����ȶ���13�������µ�Ʒ�ֻ��Լͨ������˽ļ����Ŀ��Ƿ�Χ֮�ڣ����ƽ��ճɽ���ƽ����3�������ң����Ե�ʱ���ճɽ�����������1���֣��ֲ���ͨ��Ҳ�Ƚϵ͡���Ϊһ�����ʻ��Ĵ�Ͷ��Ʒ�֣����ڵĻƽ��ڻ�Ϊʲôʼ������Ծ��

�ƽ��ڻ�֮����һֱ���Ի�Ծ�����������¼��������ԭ��

1.�ƽ�Ʒ�ֵĽ���ڲ���ͨ

�Ϻ��������涨���ƽ��ڻ����Ҫ�����ֻ�����������ҵ�����ݣ��������Ը���Ͷ�������ݽ��н�����ҽ���ƽ����ҵ�����ɹ����ϸ����������Ͼ�������ͨͶ����ֻ�ܽ����ڻ�Ͷ��������������ֻ������ʹ�ûƽ��ڻ�ʵ���ϱ������ֽ�ƽ�����ʣ��������г������ij�����Ȥ��

2.�ƽ�����֮�������µ�

�ƽ��ڻ���һƬ���������Ƴ���Ȼ���ռ���������֮������������µ͡���Ϊһ����Ծ���г���“ϲ�Dz�ϲ��”��Լ���׳ɵĹ�������һ���棬�����Իƽ��������Ͷ�����ڳ�������ƽ�ȴ���ܾ������ij���֮��Իƽ�Ҳ�����ɵ������ײ������½�����

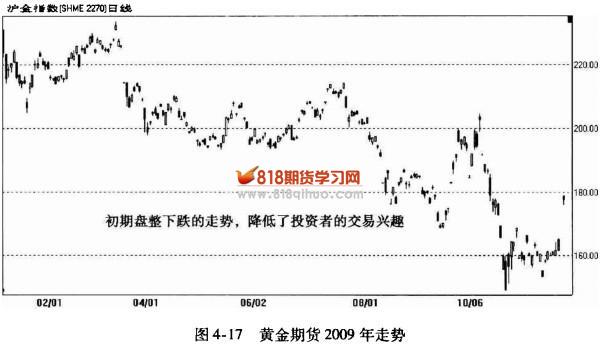

���Թ۲쵽һ��������Ʒ�����г��ڴ���µ���Ʒ�֣���֮��ĺܳ�һ��ʱ���ڶ����Ի�Ծ������ƽ��������̵��ȣ��������г���ӿ�����ǵ��ڻ�Ʒ�֣�����Ѹ�ٻ�Ծ��������Ȼ��δ����һ�����ɣ�ȴ��һ��ֵ��˼��������ͼ4-17)��

3.�ƽ�IJ�������ƫС

2007��ƽ�۸�������Լ31%,��ũ��Ʒ�ļ۸�����Ƿ��ȶ���70%-150%֮�䣻2008��ƽ�������5.6%,������Ʒ�����ƽ����������50%~70%֮�䣬�ǵ�����ԶԶ�Ȼƽ�����ԣ������г����������Ͷ������˵��Ͷ������Ʒ�ֱȻƽ�����ж�����������

4.��֤�����

�ƽ��ڻ���֤��һ��Ϊ12%-15%������䲨���Զ��������ı�֤�������ƫ���ˡ������³���֮������˲�Ᵽ�����Ϊ���³���һ��ĸܸ˱�������100-200�����������ķŴ�����֮�£��ƽ�IJ������Եþ��Ķ��ǣ�����������С���ʡ�

5.��Լ��Զ

��Ϊ�ƽ��ڻ������Բ��Ե�ʣ�����һ��һ�λ��¾�Ҫ�����6���£�ƫԶ���Ͻ����Ľ���Ʒ�������Ծ�ĺ�Լһ���������µ��ڣ�һ�����ձ���Ϊ�ԽϽ��ĺ�Լ�Ƚ��а��ա�

6.��С������С

�ƽ��������ڻ�Ʒ����Ψһһ����С���㱨�۵�Ʒ�֣�������Ʒ����˵����������鷳���������ֶ��õ���ʱ������ͨ�й���һ����0.01Ԫ�ı��۶�Ӧ100���ܸˣ����������ǵĻƽ��ڻ��ܸ˱�������С�����㲻ƥ�䣬Ҳ�����˻ƽ�����ڲ������ȡ�

���⣬�ƽ��������СҲ��ɢ�˱�������ȡ�������˵������ƽ��ڻ�����0.1ԪΪ��С������Ļ�����200��200.1֮�������10�ֱ���;������0.01ԪΪ��С�䶯��λ��200��200.01֮�����ֻ��1�ֱ�������Ҳ����˽��ײ���Ծ������

7.�����Ѹ�

���ڻƽ��ڻ��������������������һЩ�Ƿ��ĵ��»ƽ�����֯ƫ�ߡ�Ͷ�����ڽ��ƽ��ڻ���ʱ������ռ���Խ�С����ǰ��������������С�����ټ������������{�˽��׳ɱ�������������Ͷ���ߵĽ�����Ȥ��

8.Ӱ���г�

���ڻƽ��ڻ��Ľ���ʱ��һ��ֻ��4Сʱ��������ƽ��ڻ�������ҵ�ʱ����ֵ���ڰ�ҹ����ɹ��ڻƽ��ڻ�����������ȱ�ڡ��۸�û�������ԡ��Ϻ��ƽ���������Ƴ��Ļƽ�T+D���ף��ص�ͻ��ҹ�����ף�����������������Ƶġ�

9.�ƽ��ڻ���Ӧ���ֻ���������

�ҹ��˾��ƽ���Ϊ2.5�ˣ�ԶԶ��������ƽ��ˮƽ25�ˣ���������㴢����70%-80%�ǻƽ��й�����㴢����ֻ��2%-5%�ǻƽ𡣻ƽ��ֻ���ȱ���������ڻ������еĽ���ڣ�ͬʱ�ڹ��ʻƽ��г����������С�ķݶ��������Ȩ���ԣ�������Ӱ���г���

10.���������

�Ϻ��ڻ������������ڻ�Ʒ�ֵ�̬��һ����“������”ԭ�����г����ɷ�չ���������ٽ����ƶȻ������ĵ����ֶζԳɽ���Ӱ�졣�����ڻƽ�ɽ�����ʱ���������̣�һ����ΪͶ�����ṩ�����˫�����������ԣ���һ���潫�ɽ������ܿ��ܿ���ʹ�ƽ��ڻ���Ծ������

11.�ƽ��ܷ���������ͨ�������ܵ�����

һ������Ϊ���ƽ��ǿ��Ե���ͨ�����͵ġ���2006—2007��ȣ���Ԫ���ٱ�ֵ��������ǣ�ͨ������ƽ������ֵ�����á�ʵ���ϣ����ǿ��Իع�һ����ʷ��1971����Ԫ��ƽ��ѹ����ƽ���������ǵ�850��Ԫ������1982�����300��Ԫ����ʵ��1982�꿪ʼֱ��2001�����20���У��ƽ�۸�һֱ���ԣ�����û������ͨ�����͵����á�

�ع�1981�꣬����ͨ��������8.9%��������ȴ���32%;1986��ͨ���ʵ���1.1%��Ȼ����������19%;1988���й�ͨ�ͷdz����أ����ʽ�������µ�……����������ʾ��1980���1��Ԫ�������൱�����ڵ�2.42��Ԫ���ϡ��������������㣬27��ǰ�Ĺ�����߽��850��Ԫ���൱�����ڵ�2100��Ԫ����(��Ҳ����Щ����Ϊ���Ҫ��2000�����ɣ�����1976�꣬���ƽ��ţ������ǰϦ���ƽ��ֻ��ļ۸���2008�������Ԫ���ʼ��㣬Ӧ����ÿ��˾360��Ԫ���ң�������1:3.5)��2008��֮����۳���1000��Ԫ��30���ƽ���ر���Ҳ����5%������γɶԱȵ��ǻƽ����Ĺ�Ʊ�����Ƕ���ͨ�����͵ı�����ȻҪ�Ȼƽ�õöࡣ

12.��ܲ㲢�����ûƽ��Ϊһ������Ͷ����Ʒ�ֻƽ��ڻ����Ƴ����ǹ��һ��ҽ���ս�Ե���Ҫ��ɲ��֡���������ƽ��ڻ�����ȹ��ߣ�һ�����ֹ���Ͷ�����Ʋ֡�Υ���¼������������������Ϊ�г������¼������п�������Ϊ�����¼����߹��������¼������Իƽ��ڻ�������һϵ�й��������У��������˱��ص�˼·�����ɻƽ��Ծ���ԲҲһ��Ҫȷ���ƽ��ڻ��г����ȶ���

�ܶ���֮���ƽ��ڻ�δ�ܻ�Ծ���ںܶ�ԭ�ؼ����ڽ������Ƿ���Ҫ���Ʒ�ֻ�Ծ���ƽ�Ͼ���һ�����е�Ʒ�֣����һ������ߡ����Ƹ�������ϵ����㴢���ȶ������й�ϵ�������ûƽ��ڻ��������������ijɽ�״��������ʵġ�

��ϵ����|Ͷ������|������|��վ��ͼ|��������

© Copyright 2014 818�ڻ�ѧϰ�� All Rights Reserved. ��ICP��14000419��-1