2014-04-22 20:24 来源:818期货学习网

2.1 ER1009和ER1101的相关性

两个合约是否具有相关性以及多大程度的相关是进行套利的先决条件,不同的相关程度决定套利的开仓比例和风险收益,因此进行套利之前必须对套利进行相关性分析。通过计算,菜籽油1009和豆油1009具有极强的正相关性,对30分钟周期的收盘价相关性进行测试,结果表明在30分钟的周期上,相关系数为0.90。极强的正相关说明套利的二者价格变化的一致性较强,价差的波动范围较小,套利风险相对较小,但套利收益也相对较小。

2.2 合约的流通量

合理的成交量和持仓量是进行套利交易的保障,在籼稻09和01合约的跨期套利中,由于两者之间交割月份的不同,在不同时期的活跃程度不一样,因此,进行套利之前需要分析两者的成交量和持仓量。09合约上市较早,目前为主力合约,成交量和持仓量最大;01合约为下一个主力合约,从3月22日起,01合约开始活跃,持仓和成交均同步放大,目前日均的成交量在10000张左右,持仓量在40000张,高的成交量和持仓量意味着市场的流动性充足,套利的滑动价差成本较小。

2.3 早籼稻的季节性特点分析

由于早籼稻受种植周期和消费周期的影响,因此价格的季节性特点很明显。一般来说,每年12月至次年1-2月为消费的旺季,早籼稻价格上涨;3-5月、10-11月为季节性消费淡季,需求疲软,价格通常下跌,早籼米消费也处于淡季,价格比较低迷;每年的6月为青黄不接时期,价格开始回升;7、8、9三个月处于早籼稻收购旺季,但由于收购竞争激烈,往往价格相对较高,早籼稻价格通常上涨;9、10月份中晚籼稻上市后,早籼稻收购结束价格开始逐步回落;在年底前后的消费旺季,早籼稻价格又开始新一轮上涨。因此,9月合约是收购旺季,1月合约是消费旺季,决定两者之间的价差肯定是频繁波动,给市场提供了良好的套利机会。

三、ECM模型的建立

3.1 数据的选取

数据选取2010年3月22日----2010年5月24日的早籼稻30分钟收盘价,用Y表示ER1009的30分钟收盘价格序列,用X表示ER1101的30分钟收盘价格序列。

3.2 ADF检验

对Y、X时间序列进行单位根检验(ADF检验),由对时间序列Y和X的ADF检验结果可知,时间序列Y和X都存在单位根,都为非平稳的时间序列;下面对Y和X进行一阶差分,得到新的序列△Yt和△Xt,对△Yt和△Xt进行ADF检验,均拒绝存在接收单位根的原假设,为平稳的时间序列,检验结果如下;

|

检验类型

|

检验对象

|

T统计量值

|

显著性水平

|

||

|

1%

|

5%

|

10%

|

|||

|

ADF

|

Y

|

-0.292502

|

-3.448835

|

-2.869581

|

-2.571122

|

|

ADF

|

X

|

-0.254312

|

-3.448782

|

-2.869558

|

-2.571110

|

|

ADF

|

△Yt

|

-20.31898

|

-3.448835

|

-2.869581

|

-2.571122

|

|

ADF

|

△Xt

|

-19.33150

|

3.448835

|

-2.869581

|

-2.571122

|

|

备注

|

△Yt、△Xt为差分后的价格序列

|

||||

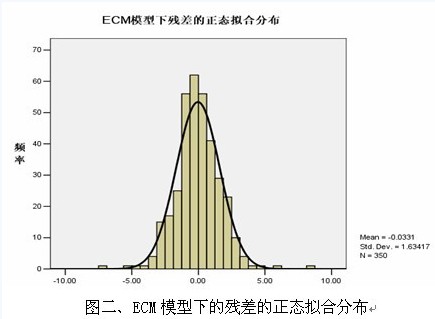

=0.99,D.W=2.51,F=71662,对残差E进行ADF检验,结果显示在1%的水平下拒绝原假设,E为平稳序列,则序列Y、X之间存在(1,1)阶协整关系。

|

检验类型

|

检验对象

|

T统计量值

|

显著性水平

|

||

|

1%

|

5%

|

10%

|

|||

|

ADF

|

E

|

-24.5317

|

-3.984804

|

-3.422865

|

3.134337

|

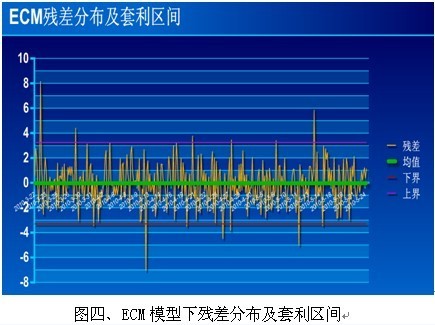

Y -0.98X 以95%概率处于【0.69Y -0.7X -1.11Y +0.24 X +7.64+4.03, 0.69Y -0.7X -1.11Y +0.24 X +10.87】的区间中;以68%的概率处于【0.69Y -0.7X -1.11Y +0.24 X +5.96, 0.69Y -0.7X -1.11Y +0.24 X +9.24】。

|

日期

|

开仓残差

|

平仓残差

|

操作

|

平仓日期

|

开仓基差

|

平仓基差

|

收益

|

|

3.22

|

8.15

|

-0.02

|

空01买09

|

3.23

|

36

|

29

|

50

|

|

3.29

|

4.30

|

-0.30

|

空01买09

|

3.29

|

41

|

41

|

0

|

|

3.31

|

-3.43

|

0.04

|

多01空09

|

3.31

|

42

|

47

|

50

|

|

4.2

|

3.23

|

-0.03

|

空01多09

|

4.6

|

52

|

48

|

40

|

|

4.12

|

-7.04

|

-0.67

|

多01空09

|

4.13

|

47

|

55

|

80

|

|

4.20

|

-3.49

|

0.7

|

多01空09

|

4.20

|

47

|

52

|

50

|

|

4.20

|

3.76

|

-0.20

|

空01多09

|

4.21

|

51

|

48

|

30

|

|

4.26

|

-4.49

|

0.75

|

多01空09

|

4.27

|

52

|

58

|

60

|

|

4.27

|

-3.8

|

0.60

|

多01空09

|

4.27

|

55

|

59

|

40

|

|

4.27

|

3.44

|

-0.60

|

空01多09

|

4.28

|

58

|

54

|

40

|

|

5.6

|

3.39

|

-0.3

|

空01多09

|

5.6

|

62

|

58

|

40

|

|

5.14

|

-3.34

|

-0.09

|

多01空09

|

5.17

|

55

|

59

|

40

|

四、结论

通过上面的ECM模型分析,说明早籼稻ER1009和ER1101之间存在套利机会, 一方面,能够比较客观的预测下一周期合理价差的区间,给套利操作提供明确的入场点;另一方面由于误差修正项的存在,内在均衡机制的约束,套利的机会大为增加,比较适合短线交易者。同时,模型也存在着不足,一方面,模型的计算和参数修改比较复杂,需要大量的数据计算;另一方面,由于交易频率的增加,编写相应的程序化交易模型来进行套利操作是相当有必要的。

© Copyright 2014 818期货学习网 All Rights Reserved. 浙ICP备14000419号-1