818期货学习网 > 期货课堂 > 2017年股票期货杂谈 >

818期货学习网 时间:2017-12-27 20:32 来源:微信公众号-QuantPlus

CTA策略,即商品交易顾问策略,也被称为管理期货,是指通过在基本和技术分析中构建数量模型后,借助计算机系统根据模型预设的买卖信号进行投资交易。

近年来,CTA策略已经从商品期货扩展至股指期货、外汇期货、债券期货和利率期货等杠杆性衍生品市场。

本文主要对CTA策略中较为流行的趋势策略和套利策略进行叙述。

一、趋势策略

趋势型交易策略是一种对价格变动的被动反应策略。趋势型策略理论认为,趋势是盈利的源泉,只要利润能够增长,完全可以抵挡住短期内小幅波动或亏损,在市场趋势的持续发展中渔利。

趋势策略分为日内短线和日间长线两类,分别适用于日内波动幅度较大的股指期货和趋势性较强的商品期货。

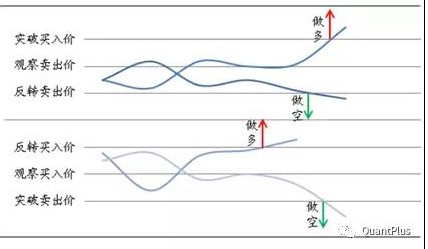

(1)R-Breaker策略

R-Breaker策略是一款经典的长生命周期日内模型,分为日内趋势追踪和反转策略两类。根据上一个交易日的收盘价、最高价和最低价从大到小计算出六个数字:突破买入价、观察卖出价、反转卖出价、反转买入价、观察买入价和突破卖出价来形成当日的交易信号。

图1 R-Breaker策略示意图

根据得到的六个价位,R-Breaker策略可以得到趋势和反转两个独立的部分。

①趋势策略。空仓时,如果当日价格向上突破“突破买入价”,就做多;持仓时,如果当日价格突破“突破卖出价”,就做空。

②反转策略。从当前时刻看,当日过去的价格走势线中,最高价超过“观察卖出价”后,出现回落并跌破“反转卖出价”,就开仓做空;当最低价低于“观察买入价后”,价格出现反弹并超过“反转买入价”时,就做多。

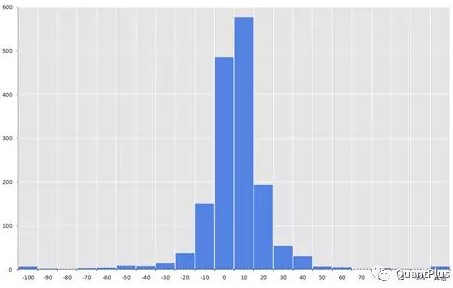

图2 2010年4月16日至2016年11月15日隔夜跳空点数的分布图

上图表明,1599 个交易日中有 1114 个交易日跳空点数(绝对值)大于5,占了69.67% ,最大跳空点数达到了368,风险非常大,所以不隔夜留仓是明智的(摘自搜狐财经“R-Breaker策略优化表现”)。

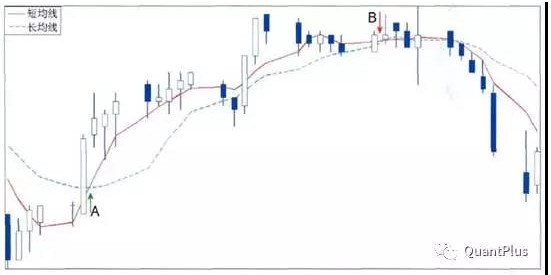

(2)双均线策略。

双均线策略是当今应用最普遍的技术指标之一,可以帮助投资者确认现在趋势、判断即将出现的趋势以及发现即将反转的趋势。

基于移动平均线的交易策略可以概括为:“金叉”买入、“死叉”卖出。当日收盘价序列由下而上穿越移动平均线,称为“金叉”,意味着价格即将上扬,买入会使资产增值(下图A点);收盘价序列由上而下穿越移动平均线,称为“死叉”,意味着价格即将下跌,卖出有利于资产保值与止损(下图B点)。

图3 双均线策略示意图

以下为使用双均线交易策略,今年在部分品种指数合约日线上的开仓信号图:

上图显示,从3月24日至10月16日,双均线策略较好地抓住铁矿石下跌行情和上涨行情(红色代表多单,绿色代表空单,下同)。

上图显示,从6月29日至10月16日,双均线策略较好地抓住焦炭较大的上涨行情。

二、套利策略

套利是在两个不同市场买卖相同或者本质相似的证券以获取有利的差价。

(1)跨期套利

跨期套利是指投资者以赚取差价为目的,在同一期货品种的不同合约月份上建立数量相等、头寸方向相反的交易部位,最终以对冲或实物交割来结束交易的一种操作方式,一般分为基本面套利和统计套利。

基本面套利会考虑供需状况、消费库存比、注册仓单、现货报价、收储、抛储、持仓结构等。

统计套利是指利用不同月份合约间的协整关系,建立一个具有均值回复特征的多空组合,当价差突破阈值时建仓,回归时平仓。比如,统计数据表明,橡胶期货统计套利策略年化收益为 11.89%,最大回撤-2.91%,收益回撤比为 4.08。

(2)跨品种套利

跨品种套利和跨期套利原理相同,都是寻找不同合约之间的利差。跨品种套利的策略较多,比如可以选取相关性较强的两种产品(化工品的塑料与PP相关系数约0.66、铁矿石和焦炭相关系数大于0.9),然后根据计算的价格比率走势,判断采取趋势套利和反转套利。

豆油与棕榈油作为油脂市场主要消费品种,两者间具有一定程度的替代性,又受各自基本面因素的影响,走势呈现出一定的差异性。

有统计数据表明,豆油与棕榈油价差在大多数年份里呈现出二、三季度扩大,一、四季度缩小的趋势,二、三季度做多豆棕价差,一、四季度做空豆棕价差策略年化收益率为5.14%。

(3)跨市场套利

跨市场套利是在两个期货交易所买进和卖出相同交割月份的期货合约,以期利用两个市场的价差变动来获利。

沪铜、伦铜套利是目前最成熟的跨市场套利策略,二者的比价围绕着1.15的中枢上下震荡,具备均值回复的特征,在此基础上构建的布林带交易策略年化收益率为11.35%,最大回撤-3.94%,收益回撤比为2.90,整体表现非常稳定,对参数敏感性较低。

总而言之,在股指期货尚未完全放开的背景下下,投资者可以利用商品期货市场,通过构造势策略和套利策略,获取绝对收益。

© Copyright 2014 818期货学习网 All Rights Reserved. 浙ICP备14000419号-1