2017-03-08 19:46 来源:818期货学习网

引言

2016年是股票期权上市的第二年,越来越多的投资者开始参与股票期权交易,期权的保险功能和灵活性得到了充分发挥。本文结合去年市场行情从实战角度对期权跨式策略进行分析,以便投资者在面对复杂的股市行情和管控交易风险时,有更多更灵活的选择。

三大因素影响期权价格

与股票和期货不同,期权价格除了受到标的资产价格影响外,还受到标的资产价格波动率和合约到期时间等因素影响,形成了期权价格的“非线性”和“带杠杆”。期权交易是权利的交易,一旦期权买方提出行使权利,期权卖方就有责任无条件履行相应的义务。因此期权买卖双方的权利和义务是不对等的,收益和风险也不对等。我们常说期权合约是一份保险,以下用汽车保险进行类比,探讨影响期权价格的三大主要因素:标的资产价格、合约到期时间、标的资产价格波动率。

首先,期权标的资产相当于被保护的汽车资产。在其他因素相同时,价值100万元的汽车的保费肯定要高于价值10万元的汽车的保费。所以,当期权执行价格等因素相同时,股票价格为27元时的看涨期权权利金肯定高于股票价格为21元的看涨期权权利金。对于看涨期权,标的资产价格越高,期权价格越高;对于看跌期权,标的资产价格越低,期权价格越低。

其次,期权合约的到期时间相当于这份保险的到期时间。剩2个月到期的汽车保险一定比剩1个月到期的汽车保险价值更高,价格也更贵。因为保险时间越长,汽车发生风险的概率越大,同时意味着赋予了保险买方更多的权利。因此在其他因素相同的情况下,不论是认购期权还是认沽期权,随着时间流逝,时间价值都会减少。

最后,标的资产价格的波动率相当于被保汽车可能发生的风险。驾驶者驾龄越短,汽车可能发生风险的概率越大,汽车保险越贵。在其他因素相同的情况下,标的资产价格波动率越大,期权价格越高。

买入跨式策略的入场时机和风险控制

期权合约的价格与标的资产价格波动率正相关,而跨式策略的关键就在于掌控波动率。买入跨式策略的本质是做多波动率,当预计标的资产价格会出现大的波动,但又不确定其变动方向时,期权投资者可以通过买入跨式来取得收益。卖出跨式策略的本质是做空波动率,当预计标的资产价格将会盘整一段时间时,则可以构建卖出跨式来取得收益。

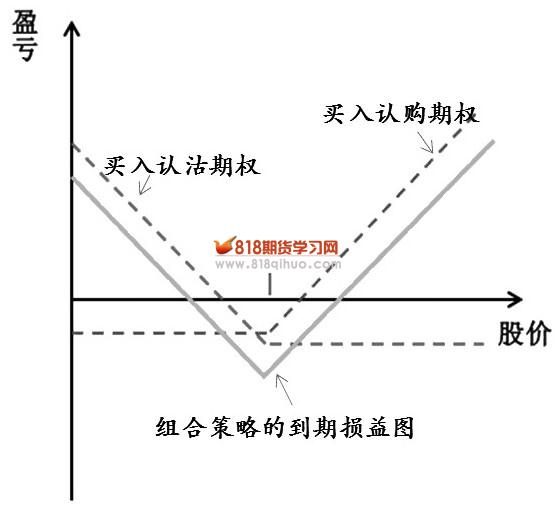

构建买入跨式策略,需要同时买入相同数量、相同到期日、相同执行价的认购和认沽期权。就好比同时买入了价格上涨保险和价格下跌保险,不论价格大涨还是大跌,只要保险单边获得的收益可以超过所支出的所有保费,就可以盈利。策略到期损益如上图所示,横轴之上是盈利,之下是亏损。从图中可以看出,策略的收益无限,而风险有限。举个例子:某股票现价100元,此时买入2月到期的执行价为100元的跨式策略,认购期权价格为5元,认沽期权价格为4元,那么策略成本就等于4+5=9元。当合约到期时,如果股票价格上涨高于109元,或者下跌低于91元,策略就有正的收益。

入场时机

一是预计未来将发生影响较大的不确定性事件时入场。例如,去年6月份是黑天鹅事件高发期,14日、15日美联储议息会议召开;15日明晟公司就A股是否纳入MSCI做出评定;23日、24日英国脱欧公投。这些消息都可能变成利好或者利空。在这种情况下,投资者既想规避风险,又不想踏空,左右为难。此时,期权市场中的买入跨式策略的优势就显现出来,投资者可以在这些事件发生前夕布局买入跨式期权,然后只需等待大波动的到来即可。

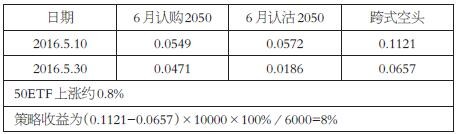

二是市场价格长期窄幅波动,无法辨明后市方向,但预计将发生大幅涨跌时入场。当技术分析面临较大的不确定时,也可以采用买入跨式策略。如去年5月6日和7日股市连续两天破位下跌,使得投资者人心涣散,随后的15个交易日都在箱体内小幅振荡盘整。增量资金入市犹豫,成交量明显趋于萎缩,并且连续出现地量。投资热点平淡,投资者观望情绪浓厚。一系列特征都显示市场正在筑底修复,可能迎来大涨,但不排除会出现4月底的“盘久必跌”行情。由于波动率持续下跌,期权价格相对便宜,可以择机买入跨式。50ETF在5月31日放量向上突破大涨3.4%,6月平值认购期权大涨逾300%,6月虚值认购期权则大涨逾500%。而认沽期权下跌最多的合约仅下跌60%,跨式策略获利丰厚。例如,5月25日买入6月2050跨式,截至5月31日收盘时策略收益如下表(不考虑手续费):

风控措施

在实际操作中,尽管买入跨式策略最大亏损有限,但策略成本较高,如果没有出现大的波动,或者标的资产到期时的价格仍在亏损区间内,买入跨式策略还会随着时间价值的流逝和波动率减小而亏损,最后可能丢掉全部权利金,且百分之百的亏损也是非常大,在这种情况下,投资者可以平仓以减少损失。而当标的资产价格突破了盈亏平衡点,投资者可以根据自己的风险偏好选择提前平仓或者继续持有到期。提前平仓锁定了收益但是放弃了未来潜在的更大收益,继续持有到期追求了更高的收益但是也承担了更多的风险。

卖出跨式策略的入场时机和风险控制

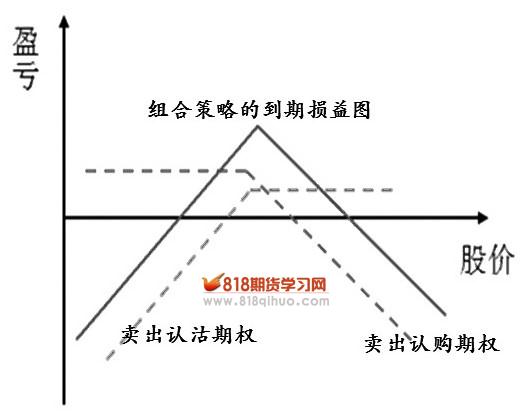

构建卖出跨式策略,需要同时卖出相同数量、相同到期日、相同执行价的认购和认沽期权。投资者此时变成了保险公司,从认购期权和认沽期权的买方收取双份保险费,如果保险到期时没有触发赔偿条件,那么投资者就赚取了这些保费。由上图可见,策略的收益有限,为两份权利金收入之和。而由于期权的高杠杆性,当股价发生大涨或大跌行情时,策略损失则是无限的。

入场时机

卖出跨式策略原理与买入跨式策略相反,该策略一般适用于以下情景:

市场剧烈波动一段时间后,预计波动率将会下降,或者市场日趋盘整,价格波动收窄。比较典型的是股票行情中的“箱体”“三角形”或“楔形”形态。以上文提到的5月份盘整行情为例,如果我们在急跌之后的5月10日卖出6月2050跨式,持有至5月30日,可以获得的收益如下表(保证金约为6000元,不考虑手续费):

风控措施

卖出跨式策略的优点在于做空波动率的同时,可以获得时间价值,横盘也能盈利,这些是股票交易做不到的。但是,一旦出现较大波动,比如5月31日的大涨,就会使得策略前期的收入回撤,甚至出现较大亏损。因此,使用卖出跨式策略应格外谨慎,要求投资者对股价的波动率有较为精准的把握。如果想控制风险,保守型投资者可以在卖出跨式的同时,买入执行价更高的认购期权和执行价更低的认沽期权进行保护,但是,收入的权利金和支出的权利金相抵消一部分,策略最大收益将会减少。

总之,跨式策略是由同时买入或卖出不同方向的两张期权组成,投资者不需要对市场涨跌方向做出准确判断。波动率偏低时,使用买入跨式策略;波动率偏高时,使用卖出跨式策略。巧妙运用组合策略比单纯预测涨跌要安全可靠得多。

© Copyright 2014 818期货学习网 All Rights Reserved. 浙ICP备14000419号-1