2014-11-26 21:43 来源:818期货学习网

对于期权的买方而言,时间流逝是敌人。对于期权的卖方而言,时间流逝是密友。如何去理解?我们姑且把期权的买方当作买保险的,保险期限越久,发生事故的概率就高,保险金自然贵。期权的卖方作为卖保险的,其他条件不变的情况下越临近到期,“保险公司”越放心。

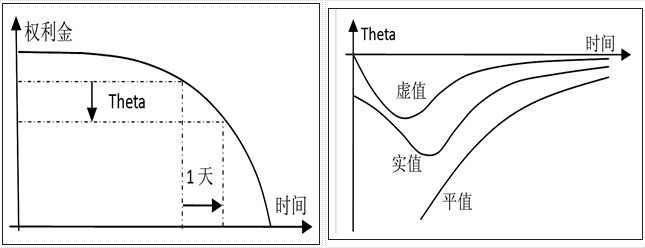

希腊字母Theta是用来描述单位时间变化对期权理论价值(BSM价值)影响的风险指标。也就是其他条件不变的情况下,每经过一天,期权价值会消耗多少。用公式表示为:Theta=期权价格变化/时间的流逝。当然并不需要投资者自己去计算,大多数期权交易软件都可以算出。以沪深300股指期权为例,9月24日2500看涨期权的Theta为-1.29,如果其他条件不变,其理论价每天将会减少1.29点。左图描绘了假设标的物价格,波动率等因素不变的情况下,时间和期权的权利金之间的关系。随着到期时间的临近,期权的权利金在逐步加速下降,下降的速度便是Theta。

右图展示了看涨期权虚值、实值与平值期权的Theta随时间变化的曲线。我们可以看到,越临近到期日,平值期权的时间价值Theta绝对值越大,其与实值、虚值的差异也在迅速拉开。我们可以利用直觉来理解和记忆这一点,即在平值附近,期权到期行权的不确定性最大,故平值期权的时间价值最大。其每单位时间衰减的时间价值要大于实值期权和虚值期权,并且衰减的速度随着到期日的临近而加速(参见左图)。故越临近到期日,平值期权与实值、虚值的Theta差异就越大。

Theta还和一个重要因素有直接关系,这个因素便是波动率。期权卖方总是想要在波动率高的时候卖期权,也是因为波动率和期权的Theta绝对值成线性正比。这意味着,波动率越高,期权的Theta绝对值便越大,越有利于卖方赚取时间值。在文章开始的例子里面,大家可能会为10天期权价值消耗32元而感到吃惊。这是因为例子里面的隐含波动率为40%。如果隐含波动率为20%的话,时间价值的消耗会是15元左右。波动率对于期权卖家赚取时间价值的重要性可见一斑。因此,作为期权的卖方,需要准确算出时间的收益。

© Copyright 2014 818期货学习网 All Rights Reserved. 浙ICP备14000419号-1