2014-11-26 21:46 来源:818期货学习网

从上一期的学习中我们了解到,Gamma是指交易组合中Delta变化与标的资产价格变化的比率。因此,Gamma的取值关系到整个投资组合的损益状况。当Gamma的绝对值较大时,表明Delta的变化随标的资产价格变化会非常快,投资者需要频繁调整Delta值才能避免Delta非中性风险。当Gamma的取值为负值时,如果标的资产价格往有利方向变动,期权头寸却会降低其增值速度;如果标的资产的价格往不利方向变动,期权头寸却会加快减值速度。此外,当Gamma为正值时,状况与上面结论相反,但是时间损耗Theta值却为负值,这意味着时间又成为了投资收益的敌人。

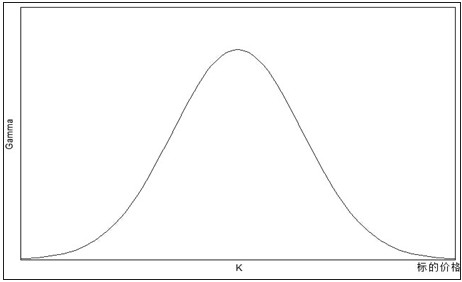

因此,Gamma取任何数值对于投资者构建投资组合来说都存在一定的风险。只有Gamma中性即为0时,才能真正的规避Gamma风险,降低交易组合风险。期权的这种Gamma风险,在期权平值或者临近到期时最大。上图展示了看涨期权的Gamma与标的资产价格的关系。

如何对冲Gamma风险?

由于标的资产的Delta始终为1,那么反映Delta变化率的Gamma就始终为0。要想对冲交易组合的Gamma,便不能从标的资产入手,只能借助于那些价格与标的资产价格呈非线性关系的产品,例如期权。一般情况下,投资者皆可从交易软件中直接获取期权合约的Gamma信息,无需自己计算。但作为一个需要进行对冲Gamma风险的投资者,了解Gamma值的计算过程是有必要的。对于一个无分红派息的股票看涨或看跌期权,其Gamma值可以由下列公式得出:

公式中,d1由BS模型得出,而N(x)为标准正态分布的密度函数。S0为标的资产价格,为标的资产价格的波动率,T为期权的期限。值得注意的是,作为期权的买方,Gamma的值大于0,而作为期权的卖方,Gamma的值小于0。

当我们持有一个Delta中性交易组合的Gamma为(0)。我们需要寻找一个期权合约来进行Gamma对冲。假设此合约的Gamma为t,加入wt数量的期权到此组合中,这样获得的新交易组合的Gamma为Wt t+,要想使得新Gamma值保持中性,投资者需要交易的头寸为Wt =-/t。

下面举个例子来进一步说明如何利用期权进行Gamma风险的对冲。假设投资者持有一组Delta中性的组合,但是此时Gamma值为-300。投资者决定利用X期权合约进行Gamma风险的对冲。假设X期权合约的Delta值为0.5,Gamma值为1.5,要使Gamma值保持中性,则需要在此交易组合中加入-(-300/1.5)=200份期权。但是,由于Delta值由0上升到了200×0.5=100,为了继续保证交易组合Delta的中性,投资者必须再卖出100份标的资产。

通过此例,我们可以发现在原本Delta中性的组合中,加入新期权会导致组合Delta的变化。投资者在利用期权进行Gamma对冲之后,必须重新调整标的资产的数量来继续维持Delta中性。因此对冲Gamma风险基本上分为两步,第一,通过买入/卖出一定数量的期权去对冲掉现有头寸的Gamma;第二,通过买入/卖出一定数量的标的资产去对冲掉新增的Delta。

© Copyright 2014 818期货学习网 All Rights Reserved. 浙ICP备14000419号-1