2014-11-26 21:50 来源:818期货学习网

Delta值是用来描述标的物价格变动和期权价值变动关系的指标。具体而言,Delta指的是当标的物价格上涨(下跌)一个单位时,期权价值理论上应上涨(下跌)的单位。例如,当Delta为0.5时,标的物价格上涨1个单位,期权的价格上涨0.5个单位,而当Delta为-0.5时,标的物价格上涨1个单位,期权价格上涨-0.5个单位,即下跌0.5个单位。因此,如不考虑波动率和时间变化,当标的物价格朝有利方向变化时,拥有越大绝对的Delta值的期权,其价值增长会越多。而当标的物价格朝着不利方向变化,拥有越小绝对的Delta值的期权,其价值下降会越小。

那不同期权的Delta值又如何呢?首先,显而易见,看涨期权的Delta必大于0,而看跌期权的Delta必小于0。因为当标的物上涨时,看涨期权的价格会上升,而看跌期权的价格会下降。其次,按期权的实虚值不同,Delta也会有差异。简单地讲,随着期权从虚值往实值变动,期权到期行权的概率也随之从低往高变动。因为Delta的绝对值是和期权到期行权的概率呈正相关,所以Delta的绝对值也会从低往高变动,直到接近1。对于平值期权来讲,Delta的绝对值为0.5左右。

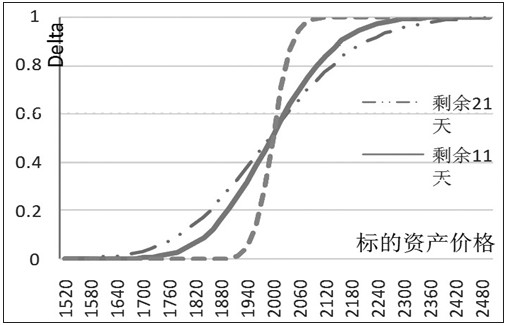

剩余到期时间不同,期权到期行权的概率也不同,Delta也会不同。显然行权的概率与实虚值有关,因而到期时间对Delta的影响也因实虚值的不同而有所区别。到期日越临近,实值期权的持有者会越安心,Delta绝对值也就越高。虚值期权的一只脚已经踏出了悬崖边缘,Delta绝对值也就越趋近零。平值期权变为实值和虚值的概率各半,因而Delta始终是0.5左右。下图是标的行权价格为2000点看涨期权Delta与标的物价格及剩余到期时间的关系。有兴趣的读者可以尝试将看跌期权的Delta图画出来。

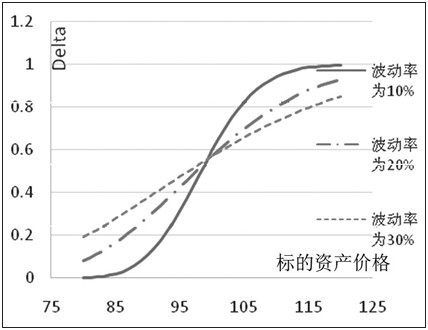

隐含波动率和Delta之间也有一定的关系。以看涨期权为例,从下图,我们可以发现,对于虚值看涨期权而言,隐含波动率和Delta呈正相关关系。对于实值看涨期权而言,隐含波动率和Delta则呈反相关关系。这一点对交易很有启发,因为当投资者作为一个虚值看涨期权卖方的时候,行情出现跳空上涨的态势,盈利很有可能超出Delta部位可以解释的范畴。这是因为隐含波动率的瞬间上升,推高了Delta部位,产生了加速赚钱的效应。

学习Delta是为了简化对期权功能的理解,让投资者知道投资组合在不同状况下的效果。在复杂的期权策略中,不需要分别分析每一笔投资的盈利特征,只需要加总Delta就知道如何获取收益,管理风险。这就是期权独有的Delta魅力。

© Copyright 2014 818期货学习网 All Rights Reserved. 浙ICP备14000419号-1