2017-03-30 22:10 来源:818期货学习网

第一讲我们讲了期权是保险,第二讲我们要讲一下期权这一衍生品不是凭空而来的。

我们都知道期权有两种:看涨期权(Call)和看跌期权(Put)。两种期权个有买卖双方这样在期权市场中就形成了四股势力。

而在期货市场或者任何其他标的产品市场中,我们只有买卖双方两股势力。

期权作为衍生品,是通过标的产品衍生而来。可以这样说:期权市场里的四股势力只不过是其标的产品市场中两股势力的分解。这个分解就是我们经常说的期权平价公式:

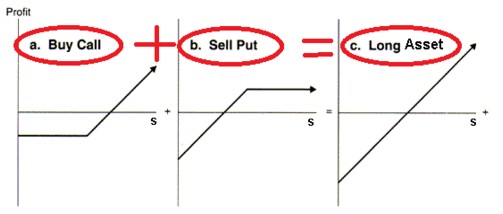

买标的产品等于买看涨期权同时卖出同一到期时间,同一协定价格的看跌期权。

1.买标的产品 = 买看涨期权 + 卖出看跌期权

卖标的产品等于卖看涨期权同时买进同一到期时间,同一协定价格的看跌期权

2. 卖标的产品 = 卖看涨期权 + 买进看跌期权

如果将上述等式中的三个元素中的任何一个移动到等号的另一边,改变加减号(加号代表买,减号代表卖) ,我们就可以创造出了数个不同的 "合成期权" 。

上述期权平价公式 (Put CallParity) 是一个非常重要的期权理论概念,如果在市场中,等式两边出现价格偏差,就会出现套利的机会。

在所有教科书中,每当讲到期权平价公式,总是一再的强调期权平价公式只适用于欧式期权,而不适用于美式期权。教科书中之所以这样讲的原因是:美式期权在期权到期之前可以被提前行权。于是乎等式就不成立了。

但是在实际交易中,所有围绕着标的产品价格的美式期权在到期日之前,总会多多少少的保留时间价值,所以被提前行权的机会是少之又少。

理论是理论,交易是交易,我们在这里主要是讲交易,所以期权平价公式就不拘于欧式期权了。

我们之所以在期权的第2讲就给大家介绍期权平价公式,是因为想让大家及早的知道,看涨期权看跌期权和标的产品之间的关系。期权不是凭空而产生的,而是标的产品的一部分。

及早介绍期权平价公式的另外一层意思是,让大家知道期权交易有极大的灵活性:在没有期权的情况下我们可以"合成 "期权。

比如说在一般的情况下,实值期权的流通性都比较差。特别是深入的实值期权(Deepin the money options) 。如果说我们想买实值看涨期权,但市场没有流通性。我们只需要买期货同时购买同一协定价格同一到期日的看跌期权就可以了。

请看下列等式:

买标的产品 + 买进看跌期权 = 买看涨期权

© Copyright 2014 818期货学习网 All Rights Reserved. 浙ICP备14000419号-1