2014-11-01 18:58 来源:818期货学习网

相较于以市场指数为标的的股指期权,ETP期权的合约规模较小,这使得投资者在运用ETP期权对冲风险时能够更精确一些。不仅如此,股指期权的现金交割方式,使得投资者多运用其来对冲市场风险;而ETF期权可以实物交割,投资者不但可以用其来对冲风险,还可以用其来调整资产配置、提高收益。

首先,ETP期权实物交割赋予投资者买卖标的份额的另一渠道。ETP期权的实物交割模式,使得它与国内市场上现有的商品期货类似,提供了现货市场之外又一买卖ETP份额的渠道—期权市场。例如,买入看涨、买入看跌、卖出看涨和卖出看跌这四种耳熟能详的单边期权操作策略,最终都可以归结为通过买卖期权合约并行权或者被指定行权,从而达到买入或者卖出ETP份额的效果。其中买入看涨和卖出看跌实物交割的结果便是建立了ETP头寸,卖出看涨和买入看跌实物交割的结果则是出清了所原本持有的ETP头寸。

其次,运用顶部垂直组合(Top Vertical Combination)在期权头寸被交割的过程中优化“高抛低吸”的波段操作策略。证券市场在没有趋势性行情,即振荡市时,投资者通常采取“高抛低吸”半仓股票、半仓现金的交易方式,赚取波动差价以进一步降低所持有头寸的成本。

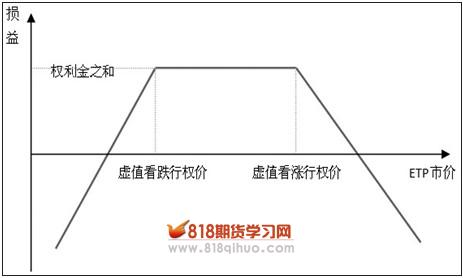

当将期权这一衍生工具加入后,“高抛低吸”操作策略的收益效果将得到强化。具体做法是:在既有ETP现货头寸,又有现金的情况下,同时卖出到期日相同的虚值看涨期权和虚值看跌期权。在这样的资产组合中,看涨和看跌期权构成的头寸就是通常所说的顶部垂直组合,也叫卖出勒式策略(Sale of a Strangle)。纯粹顶部垂直组合策略的到期损益是收益有限、风险无限,如上图所示。但是,在持有ETP现货和现金的情况下,这个资产组合就相当于同时卖出了有标的现货备兑的虚值看涨期权和有资金保护的虚值看跌期权。这样,看涨和看跌期权的行权价将标的ETP未来可能的价格分成了三个区间:

ETP市价>虚值看涨期权行权价,这时看涨期权由原来的虚值变为现在的实值,投资者作为看涨期权的义务方可能会被指定行权,从而以看涨期权的行权价卖出相应所持有的ETP份额;看跌期权的虚值程度加深,不会被行权。所以,投资者“高抛”操作的实际卖出价格应为虚值看涨期权的行权价+卖出看涨看跌期权总权利金所得。

ETP市价

虚值看跌期权行权价ETP市价虚值看涨期权行权价,这时看涨、看跌期权仍旧为虚值(或平值),均不会被指定行权,所以当初卖出虚值看涨、看跌期权的总权利金所得作为整个资产组合的现金流入,能够降低ETP头寸的持有成本。

因此,无论将来会发生哪种情形,顶部垂直组合使投资者能够以更高的价格卖、以更低的价格买或者是获得额外现金流入,提高了整个资产组合的收益水平。

再次,通过卖出看跌期权,被交割时可以降低建仓成本。我们知道在现货市场建仓时,使用低于市价的限价单需要等待成交。这个等待的过程也许相当漫长,甚至当标的一路上扬时就白白丧失了成交的机会。通过卖出看跌期权,用获得的权利金来抵补部分建仓成本不失为一个更好的选择。

当看跌期权被执行(标的ETP价格低于行权价)时,投资者的建仓成本为看跌期权的行权价扣除卖出看跌期权的权利金;而当看跌期权不被执行(标的ETP的价格高于等于行权价)时,投资者并没有什么实质性的损失,只是丧失了标的上涨的一个获利机会而已,但却有实实在在的权利金流入作为补偿。

值得一提的是,如果选择卖出的看跌期权为虚值,投资者被指定行权时的建仓成本实际是在标的价格出现回调时进行的,该价格对投资者更有利;而如果选择卖出的看跌期权为实值,投资者的建仓成本也可能低于标的当下的价格水平。巴菲特早在1993年就运用这个方式买入了500万股可口可乐股票,事后证明,巴菲特的这一举措为伯克希尔公司赢得了利润。

最后,在某些情况下,运用期权修补策略(Repair Strategy)可以降低所持有标的现货头寸的盈亏平衡点(成本价)。当投资者在现货市场建仓完毕后,市场出现了下跌,这样投资者的资金账户里就出现了浮亏。那么,这时投资者是什么也不做静等回本呢,还是在低位补仓等到标的反弹到前期下跌幅度的一半时就能回本呢?似乎后一种做法看上去更积极一些,但是补仓需要新的资金投入,而且当现货价格继续下跌时,投资者又将遭受补仓头寸的亏损。如果采用ETP期权修补策略,就可以做到用很小的资金甚至零成本完成补仓,从而降低浮亏现货头寸的成本价。

期权修补策略的具体实施归结起来有以下两个要点需要注意:

一是买入和卖出的看涨期权应当具有相同的到期日,选择买入的那一份看涨期权行权价应等于标的下跌后的现价;选择卖出的那两份看涨期权的行权价应为最初标的建仓的成本价与下跌后价格的平均数。

二是期权修补策略并不是对所有亏损的现货头寸都是有效的,仅对于浮亏小于20%的头寸有效,而对于浮亏较大的头寸则回天乏术。因为当浮亏已经很大时,卖出的那两份看涨期权已经处于深度虚值状态,卖得的权利金将很少,不能够完全覆盖所要买入的那份平值看涨期权所需花费的权利金。

© Copyright 2014 818期货学习网 All Rights Reserved. 浙ICP备14000419号-1