如果在一个策略里拥有的期权多于卖出的期权,因此从理论上说有着大笔的或无限额的潜在赢利,那么这个策略就是所谓的反向套利(backspreads)。从本质上说,它们是比率看涨期权套利和比率看跌期权套利的对立面。不过,从更广泛的意义上说,在有的交易者看来,任何有着无限额潜在赢利和有限风险的策略,都叫做反向套利。在这种广义的定义下,即使买进跨式套利也可以被看做是反向套利。

(一)看涨期权反向比率套利

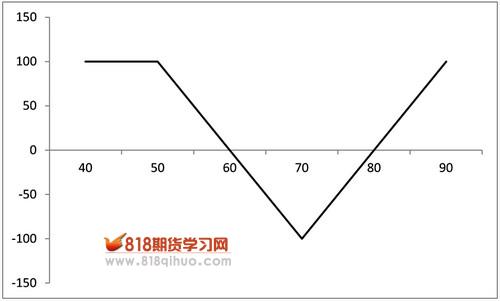

在这种情况里,我们卖出一手定约价较低的看涨期权,同时买进更多手定约价较高的看涨期权。因此,在这个头寸里,我们就有了多余的买进的看涨期权,这就为我们提供了无限额的潜在赢利(见图3-1)。此外,如果整个头寸的建立可以带来一份信用,我们在下行方向也有潜在的赢利。如果标的物价格大跌,所有的看涨期权都会无价值过期,那么我们就可以留下初始的信用作为赢利。风险出现在靠近这个套利的较高的定约价的地方。如果标的物在期权到期时刚好等于较高的那个定约价,那么就会出现最糟的结果。因此,整个的赢利图看上去同买进跨式套利相似,下行方面的赢利在标的物的价格低于较低的定约价时呈现出一条平线。

图4 看涨期权反向比率套利

图4 看涨期权反向比率套利

正常地说,看涨期权反向套利是建立在当标的物接近上端的定约价的时候。在用这种方法建立起来的时候,这个策略家期望的是标的物会在某个方向上有所运动,从而给他带来一定的赢利。有经验的反向套利者在建立这类套利时寻找的另一个因素是期权的廉价。如果这些期权在某种意义上“定价偏低”,那么就有额外的赢利可能,如果这些期权在将来变得更贵时,这个套利由于在买进的看涨期权中数量上的优势,可以从整个权利金水平的上升中得到好处。此外,如果运气好的话,同买进的期权相比,卖出的那些期权相对更贵一些,那么这个套利就有了另一个固有的优势。

在一个有史以来最出色的反向套利的机会中,所有这些因素联合起来,一起发挥了作用:这就是从1994年12月到1995年整个一年中的大幅度的向上运动。1994年12月,当这个上扬开始的时候,OEX指数在大约420的水平上。到了2月,它已经达到了450,许多市场的观望者预测,在这样的大幅度运动之后,市场就要到顶点了。另外,许多看多者则预测价格会变得更高,因为经济情况在改观,而且不存在通货膨胀。双方的看法似乎都有一定的道理,因此,看上去在两个方向上都有可能会大幅度地运动。这就满足了决定什么时候使用反向套利的第一个标准,也就是标的物有能力在某一方向上做大幅度的运动。

OEX期权变得相当便宜,对指数期权来说,这是在一种牛市潮流里的典型行为。因此,由于期权便宜,反向套利就成了一个理想的策略,因为如果期权后来最终变得贵起来,反向套利中买进期权的数量上的优势就可以得到好处。同它们的实值的对应期权相比,虚值的OEX看涨期权的售价要便宜得多。因此,在1994~1995年的晚冬,建立一个反向套利的所有三个主要标准全都出现了。

随着OEX一路直升到600的水平,在这个时候建立的反向套利就变得非常有利可图。即使是那些将他们的反向套利保持为中性策略的交易者,随着OEX的价格上涨,将买进的看涨期权成功地挪仓挪到更高的定约价,也获得了非常大的回报,而所有这些都发生在他们仍然保持着一个一旦市场下跌还是可以从中获益的头寸。我们将在第6章里考察这个策略。

最后的一点,也就是反向套利总是可以从出乎意料的市场跌落(或者甚至是崩盘)中得到好处这一点,在我看来,这使得反向套利成为一种比买进跨式套利更为高明的策略。因为在反向套利里,如果市场上涨,只需要不断将买进的看涨期权挪仓挪到较高的定约价。卖出的期权停留在它们原来的地方,市场一旦下跌,就可以提供下行方向的保护。另外,在买进跨式套利里,如果在市场上扬之后只是将买进的看涨期权向上挪仓到更高的定约价,对你下行方向的赢利,你就没有做任何事,因为你所拥有的看跌期权这时会相当深度地虚值。为了得到下行方向的潜在赢利,你必须把这些看跌期权也挪仓到较高的定约价。从本质上说,你不得不将整个跨式套利移到一个较高的定约价。在市场长期的上涨中,对反向套利者来说,调整它们的头寸,使它们保持中性,则要容易得多。

(二)看跌期权反向比率套利

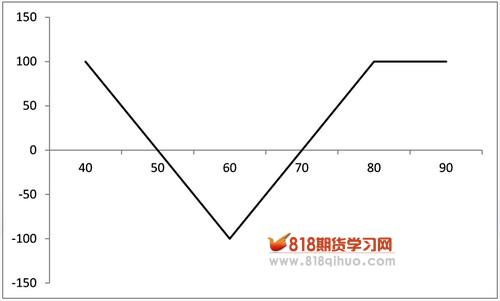

看跌期权反向套利。看跌期权反向套利刚好是看跌期权比率套利的对立面:卖出一手定约价较高的看跌期权,与此同时买进数量更多的定约价较低的看跌期权。这个头寸的建立一般是为了得到信用,它建立在标的物的交易价在较低定约价附近的时候。

图5显示了由此产生的头寸的赢利性。这个头寸在上行方向的潜在赢利有限,它同建立套利时所得到的初始信用数量相等。下行方向的潜在赢利相当大,因为在这个套利里买进的看跌期权多于卖出的看跌期权。到期时的最大风险出现在当标的物的价格等于买进的看跌期权的定约价的时候。

图5 看跌期权反向比率套利

图5 看跌期权反向比率套利

对看跌期权反向套利来说,最理想的情景是找到这样的情况,在其中,较高定约价的看跌期权(那些你打算要出售的期权)的价格相对那些定约价较低的看跌期权(那些你打算要买的期权)来说要贵。在谷物期货期权和金属(黄金和白银)期货期权中,几乎始终存在这种情况。因此,在这样的市场里,如果想要对付一个向下的运动,同时又对这样的一个策略感兴趣,在其中,你既能限制风险,同时,如果你错了,市场上升了,你还是可以赢利,那么最好的办法莫过于使用看跌期权反向套利。