818�ڻ�ѧϰ�� > �ڻ��鼮 > �����ڻ����� >

2014-02-14 20:05 ��Դ:818�ڻ�ѧϰ��

��֤��ҵ�ڽ������ڱ�ֵ����ʱ�������ٸ��ַ��ա��������գ�������գ����dz�֤��ҵ��������⡣�����ڷ������ա�������յĹ����У������Ա��ˮƽ�����ʼ������Ƿdz���Ҫ�ģ����ǣ���ҵ������֮�������ƶȵ����ã����뽨��һ����Ч���ڿ��ƶȺͷ��չ����ƶȡ�ֻ�����ƶȱ��������½��еķ��տ��Ʋ��ǿɿ��ġ�

һ�����������ƶ�

(һ)���չ����ƶȵ�ԭ�t

1.ȫ����չ���ԭ��ԭ��Ҫ����ҵ�ڷ��չ����м��ȫ���ԡ����磬�ڷ��տ����ϣ��ȿ����ֻ��ķ��գ�Ҳ�����ڻ��ķ��գ��ڷ���Դ�ϣ����������г����ա����÷��ա��������ա������Է��գ�ҲҪ���Ƿ��ɷ��ա�Ӱ����ҵ���������յȣ��ڷ��չ����ϣ���Ҫ����ȫԱ���룬���������е��йز��ź���Ա��ҲҪ����ʱ���ϵ�ȫ�����̡�

2.���й��������϶��µĴ�ֱ����ԭ��ԭ��Ҫ����ҵ�ڽ��з��չ���ʱӦ���������߲�εķ��չ���С�����չ���ίԱ�ᣬ���븺�����ҵ����յĹ������Ų�һ�����䵣����ְ�����ƶ����չ������ߡ�����������ջ��ܺ��������Լ����з��վ��ߡ����չ���С�����չ���ίԱ��Ĺ�ģ���齨��ʽ���Ը�����ҵ��ʵ��������������磬һЩ��ҵ�ɸ��ܾ����������ܾ����칫���Ͼ��ߡ���ԭ��Ҫ����ҵ�߲��쵼Ӧ�����ʶ�������Է��չ����ƶ����е������Ρ����߲�εķ��չ���С�����չ���ίԱ��Ӧ����ȷ��ҵ�ķ������̶��Լ��е��Ϳ��Ʒ��յ����η��䣬Ӧ�ý����չ�����Ϊ�ճ�����������ڷ��չ����з���ǰ��һ�µ�ָ���ԭ��ʹ��Щָ���ԭ��õ��᳹��ִ�С�

3.������ԭ��ԭ��Ҫ����չ����ļ�顢��������Ӧ�������ڽ���ִ�в��ţ�����ֱ�����ϱ��������������Ҫ�������ɷ��չ���С�����չ���ίԱ��ֱ���쵼�������ҵ���Ž�����ϵ��ְ���϶����ķ��չ������š�

4.������ԭ��ԭ��Ҫ����ҵ�ķ��չ���Ӧ���ϸ���ѭ��ǰ��Ȩ����������ִ�к��º��������������һ�������ҵ�ڷ��ջ����м�ʱ����Ч��ϵͳ�ع������յ�������

(�������չ����ƶȵ���֯����

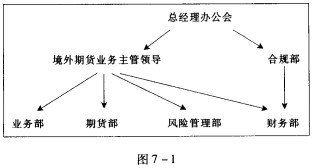

���չ����ƶȵ�ȫ����ʵ������Ӧ����֯���Ʊ����½��еġ����չ�������֯����Ҫ������ҵ��ʵ�������ʵ����Ҫ�����磬�Ա�ֵƷ�ֽ϶���ҵ����Ҳ�ϴ����ҵ����Ӧ�Ļ������ÿ��Զ�һЩ��רְ��Ա���䱸ҲӦ�ø��ࡣ��ҵ������С����ҵ���Լ�һЩ����Щ��λ���Բ��ü�ְ�ķ�ʽ�����������ǣ����۹�ģ��С������Υ�����չ����ƶȵĻ���ԭ��ͼ7-1��һ���ṹ�Ƚϼ�ʵ����

1.�ܾ����칫�ᡣ�ܾ����칫���൱����ҵ���߲�εķ��չ���С�����չ���ίԱ�ᡣ�䵣����ְ�����ƶ���ҵ���չ������ߡ���Ȩ���š�����ҵ������ս��������Լ����ش����ڱ�ֵ��������������ѡ���ڻ�����˾�Լ����ش�����¹ʽ��д����������ڻ�ҵ�������쵼����ҵ��һ�����ܾ������Σ��Ϲ沿���������չ����������������쵼��Ӧ���Ƿ��չ���С�����չ���ίԱ��ij�Ա��

2.ҵ�������ҵ����Ҫ��ָ����ҵ�ֻ�ҵ���йصIJ��ţ�����ҵ�и����ֻ��ɹ��IJ��Ż������۵IJ��ţ�Ҳ��������ҵ��������ҵ������ʵ���������ڱ�ֵ�����弰��ֵӯ���ijе��ߡ���ˣ����ƶ����ڱ�ֵ�ƻ�ʱ������Ӧ������Ҫ���á�

3.�ڻ������ڻ�����ǰ̨���ײ��ţ���ְ���Ƕ��ڻ��г��ͽ����߽����о����ƶ�������Ͷ�ʲ��Լ����չ����ĸ���������뱣ֵ�ƻ��ͷ������ƶ������ս����������´サ��ָ�����ʱ����ز��ű��潻����������г����鼰Ͷ�ʷ��ս��з���������������������йز��š�

4.���չ����������չ������Ƿ��չ�����ϵ�е�Ҫ�����š�����Ҫ�������ƶ��뾳���ڻ�ҵ���йصķ��չ����������չ������������ල�����ڻ�ҵ���й���Ա�ϸ�ִ�С����Ĵ�ְ��Ϊ����ҵ�ľ�������������������㡢���չ����������������������������������һ���Թ����⣬��������������ճ���������龳������������������������ֻ����ŵ����ڱ�ֵ�ʸ��ǿ����������ص㡣���㹤��������¼�����ˡ�ȷ�ϼ���������ݣ���Щ����������ר�˸��𣬲��뽻�ײ����ϸ���롣���չ���������Ĺ������ص�������ֻ����ŵľ��屣ֵ�������˲齻����Ա�Ľ�����Ϊ�Ƿ�������ڱ�ֵ�ƻ��;��彻���������ڻ�ͷ��ķ���״�����м�غ���������֤���ڱ�ֵ���̵��������У����֡����沢���ճ����������¹�;�����������ͻ�����ҵ�����ڻ�ҵ��ķ��ɷ��ա�

5.����������Ҫ�����ʽ���������л�ƺ��㹤�����Ӳ��ŽǶ�����Ի������ճ������������������˰�ա���ƴ�������Ӧ��������Ʒҵ�������������Ӧ���ţ���֤����ҵ�����������С�

6.�Ϲ沿���Ϲ沿����Ҫְ����ͨ���Ϲ��鹤����Э����ҵ�ܾ�a���ڻ�ҵ�������쵼�ල�ڻ�ҵ����Ա�ϸ�ִ�о������й��ڻ��ķ��ɷ������ҵ�ڲ��ڻ�ҵ������ƶȡ�

�Ϲ沿��Ӧ�ö�ҵ���ţ���������ײ������չ��������������㲿���Ĺ������ж��ڻ��ڵĺ˲飬�Զ�����ҵִ�о������й��ڻ��ķ��ɡ����漰���ߣ�������ҵִ�����ڲ��ľ����ڻ�ҵ������ƶȣ�ָ�������ڻ�ҵ������д��ڵIJ��㲢����Ľ���������ݼ�����ߵı仯������ҵ�ľ����ڻ�ҵ������ƶ������Ӧ���������

(�������չ����ƶȵ���Ҫ����

1.�Ϲ������ݡ��Ϲ�������ҵ���ƶ����չ����ƶ��б������ӵ����ݡ����ڻ���������ھ�������ڻ�������ҵ���ǹ�����ҵ�����ʲ�����Ȩ���ڹ��ҡ��й�֤ȯ�ල����ίԱ�ᡢ���Ҿ���ó��ίԱ�ᡢ����ó���ú����������ҹ������������ֺܾ����������ְ䲼�ġ�������ҵ�����ڻ����ڱ�ֵҵ������취������ҵ�������صĹ淶����ˣ���ҵ�������ƶ���ҵ�ڲ����չ����ƶ�ʱ����涨�����ȥ�����磬��������ҵ�������ڱ�ֵҵ������취���й涨��“ֻ�ܴ������ڱ�ֵ���ף����ý���Ͷ������”��“�����ڻ�ͷ��ʵ�ж�ȹ���”��“��֤��ҵ�ھ����ڻ����ͻ���Ӧ���Ա���ҵ�����忪�轻���˻������Ա���ҵ������ͨ�������ڻ����ͻ��������ڻ�ҵ��”��������������������ݼ�һϵ��Ӧ����֤������еı��汸�����ݵȡ���Щ���ݶ�Ӧ�ð�������ҵ�ķ��չ����ƶ��С�

2.���������ݡ���������ָ���չ����ƶ����漰���̵����ݱ���������磬�ڲ��������ϣ���ҵ�����ڱ�ֵ�ƻ�Ӧ����߹�����ȷ��������Ȩ�йز���ȷ�����ڱ�ֵ������ǰ̨������Աֻ���������Ȩ��Χ�ڽ��н��ף���������Ӧ������ϸ���͵���̨�������ֵĽ���ȷ��Ӧֱ�Ӽĵ���̨����̨��Ա��ǰ̨�Ľ���ϸ���뾳�⾭�ͻ��������ֵ�ȷ�Ͻ��к˶ԣ����뾳�⾭�ͻ��������ֽ�������ȷ�ϣ���̨��ԱӦ�������ն��У����������г����ա��������������õļ۸�Ӧ�������������г���ȷ�����еı�ֵ�����ʱȷ�صõ���¼�������緢��ִ�кͼ�¼�еĴ���ʱ���������磬�ڷ��չ��������ϣ����ʶ����գ�����������գ������Ա������ݷ������ߺͷ�������м�أ����ַ���ʱ��μ�ʱ���沢����Ȩ���д�����ʵ������Ҳ���漰�������������Ա�Ĺ��̡�Ӧ�ð���ʲô�������̽���������������ǰ����ʹ�����ŵ������Ա�����оݿ�����ְ�������

3.��������ݡ�����ָ���չ����ƶ��б��������Բ�ͬ�����������������ŵ������ͨ���ķ��࣬���ַ��տɻ���Ϊ�г����ա����÷��ա������Է��ա��������ա����ɷ��յȡ�����Ե�Ҫ���ǽ���Ӧ�ķ�������ؼ�����������ȷ������������ʵ����ز��ż������Ա�����磬���ɷ�������Щ��Ӧ�����ĸ����Ż���Щ��Ա����ʲô�������ר����������磬�������շ�������Щ���ڣ�����Щ�����йأ������������Эͬ������Щ���գ����Ե�ְ��������Щ�ȡ�

�����ڿ��ƶ�

(һ���ڿ��ƶȵı�Ҫ������Ҫ��

��ҵ����������Ʒ�г�ʱ�����ٸ��ַ��գ�ֵ��ע������ڸ��ַ����б����������������ҵ���ڿ��ƶ��ϵ���©�����ֵIJ������ա���Ϊ��һ�����֣���������ʹ��ҵʵ�ֱ���Ŀ�ģ������ᵼ����ҵ���������������Ʋ��ľ��ء�

20����90����������������ش������Ʒ�¹�ƵƵ�����������������ڵĻ�������ҵ����������˾����ʧ�����µĿ�ͷҲ�����������������ӡ����ܴӱ�����Щ�Ұܵİ������������������ֱ�ӹ�ϵ���������г�ʧ�������µġ������и����ʵ�ԭ������Щ��������ҵ�����жԲ�����Ա�ļලʧ�ء�

����������Щ���������ѷ����������ž��˵�һ�¡����µIJ�����Ա��ȷ�������й��ܺõļ�Ч��Ҳ��˵õ����쵼�˵ĸ߶����Ρ�һЩ�쵼�˽����ǿ���Ǯ�Ļ��������¹���ĸ�Ԥ���������Ǯ�����������Ϊ���Ǵ�������ල����������ʹԭ����һЩ���տ����ƶȻ��ֶΣ�Ҳ���쵼�˵������Ĭ���±���֮�߸��磬���������е���ɭ����ҵ��������Ϊ�����ڻ��¼��¹�˾���ܾ������������ס�����ͼ�ܴ�Ȩ��һ���������ձ�������п���U����Ԫ�ľ��ڿ�Ӣ��ȡ��һ���ļ�Ч֮�����Ϊ�������ܣ������ڻ�����ר�ð칫���ڽ��н��ף�����˾����ְԱ�������ڴ������ŦԼ��������н��ף���������û����֪�����ڿ�Ӣ�Ľ������������ס���¼��ı���̩��Ҳ����ø߲��쵼�����Σ�ͬʱ�����ײ������ˡ�����Ա����ơ�������һ����

ԭ����������ƣ������̼���Ҳ��һ������ȱ���ල������£��������ڲ����п�ʼ����ʧ��ʱ����ʧ�����Ǻܴ������估��ԸӰ���Լ�������������������ǧ���ټ������������ʵ��ͬʱ�������գ����з���Ȩ��Υ�潻�ף����յ��¿���Խ��Խ���磬��ɭ������ͷ�����һ��88888�������˻������ѳƸ��˻��ǿͻ��ģ�������̩���������Դ۸���Ŀ�ͼ�¼�����ڿ�Ӣͬ����˽�����α����ƭ����ڳ�ʱ�ڵ����������У���Щ��˾������Ҳ���й߳�����ơ������������Ϊ�ⲿ��Ϣ���е�ר���飬�����ն��Dz�����֮��֮������ˣ���Ȼ������Ա����©ʧְ�йأ���ij�̶ֳ�Ҳ���쵼�˵IJ����Ӽ������йأ����¼����Ա���赭д���߹�������Ȼ������Ҫ��ԭ������Ϊ�ؼ���λû�еõ����룬�����Ǵ۸��˻���α���¼���������������ڿ�Ӣ���������Ȼ�ܹ�����10�꣬����ʱ����̵���ɭҲ������ࣨ�Կ���88888�˻�ʱ���𣩡�������˵������Щ���к�˾�ķ��չ����ƶȺ��ڿ��ƶ�ͽ�����������������ǵİ�¶Ҳ�������������л�˾�������ֵġ����磬��ɭ�ǿ�������ʰ��DZ�ӣ�����̩������Ϊ�ؽ����������������ר������¶�ģ������ڿ�Ӣ�ı�¶Ҳ����Ϊ֪������ذܾ�֮�ò����ס�����Щ���л�˾֪�������ֻ�н�����ʵ��

������һ�����裬����������к�˾һ��ʼ����һ��������Ч���ڿ��ƶȣ�������Ҫ��һ��ʼ��ִ�йؼ���λ��Ա�����ƶȣ����������黹�ᷢ���𣿴��Dz��������ġ���Ϊ����Ա���ڽ������������A�Ǻ������ģ���˾�Ŀ���Ҳ��������һҹ֮�䷢����������չ���ϵͳ�ܹ���ʱ�õ���ʵ����Ϣ�������շ��չ����ƶȽ��д����������ķ����¹�����ȫ���Ա���ġ�

����Щ�����в������ף�����Ʒ�г����ڸ��ַ��գ���ҵ���û��������Ч���ڿ��ƶȣ������µķ��պܿ��ܻ�����Ϊ��ҵ�������ա����б������ھ�������ڻ����ij�֤��ҵ��Ӧ��������������һ����ر��ǶԳ�֤��ҵ���쵼����˵������Ӧ����˼����ʶ��������������������Ӧ���������У����ڿ��ƶ��䵽ʵ����

��ϵ����|Ͷ������|������|��վ��ͼ|��������

© Copyright 2014 818�ڻ�ѧϰ�� All Rights Reserved. ��ICP��14000419��-1