2014-07-20 20:47 来源:818期货学习网

我们知道,一个国家货币的购买能力是基于物价指数而决定的。当一国的物价稳定时,其货币的购买能力就稳定;相反,如果通货膨胀率越高,货币的购买力就越弱,这种货币就越缺乏吸引力。如果美国和世界主要地区的物价指数保持平稳,持有现金也不会贬值,又有利息收入,则必然成为投资者的首选。相反,如果通货膨胀剧烈,持有现金根本没有保障,收取利息也赶不上物价的暴涨,则人们就会采购黄金,因为此时黄金的理论价格会随通货膨胀而上升。西方主要国家的通货膨胀越高,以黄金作保值的要求也就越大,世界金价也会越高。其中,美国的通货膨胀率最容易左右黄金的变动。而一些较小国家,如智力、乌拉圭等。每年的通货膨胀最高能达到400倍,却对金价毫无影响。

作为这个世界上唯一的非信用货币,黄金与纸币等货币形式不同,其自身具有非常高的价值,不像其他货币只是价值的代表,而其本身的价值微乎其微。在极端情况下,货币会等同于纸,但黄金在任何时候都不会失去其作为贵金属的价值。因此,从某种程度上说黄金可以作为价值永恒的代表。这一意义最明显的体现是黄金在通货膨胀时代的投资价值,毕竟纸币等会因通货膨胀而贬值,而黄金却不会。以英国著名的裁缝街的西装为例,数百年来的价格都是五六盎司黄金的水准,这是黄金购买力历久不变的明证。而数百年前几十英镑可以买套西装,但现在只能买只袖子了。因此,在货币流动性泛滥、通货膨胀横行的年代,黄金会因其对抗通货膨胀的特性而备受投资者青睐。

对金价有重要影响的是扣除通货膨胀后的实际利率水平,扣除通货膨胀后的实际利率是持有黄金的机会成本,实际利率为负的时期,人们更愿意持有黄金。在整个20世纪70年代,实际利率绝大部分时间低于1%,同期金价走出了一个大爆发的牛市。而在20世纪80年代和90年代,大部分时间实际利率在1%以上,这期间金价则在连续20年的大熊市中艰难行进。另外在2001~2003年间,实际利率又低于1%,而这几年恰是金价大牛市的开端。图5-22显示了美国联邦基金利率(相当于基准利率)与国际金价走势之间的关系。

投资黄金不会获得利息,其投资的获利全凭价格上升。在利率偏低时,衡量之下,投资黄金会有一定的益处;但是在利率升高时,收取利息会更加吸引人,无利息黄金的投资价值就会下降,既然黄金投资的机会成本较大,那就不如放在银行收取利息更加稳定可靠。特别是当美国的利息升高时,美元会被大量地吸纳,金价势必受挫。

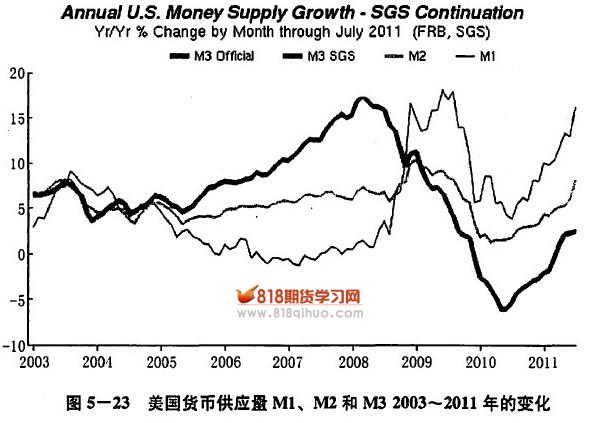

利率与黄金有着密切的联系,如果本国利息较高,就要考虑一下丧失利息收入去买黄金是否值得。货币的超额供应是通货膨胀的最基本形式?并直接与全国盛行的信用泡沫挂钩。美国的货币供应以惊人的速度增加,2004~2010年增加了80%。图5-23显示了美国货币供应量M1,M2和M3从2003年到2011年8月14日的变动情况,其中M3的最近几年数据是由影子政府统计网站自行计算得出的。

只要出现经济问题,美联储似乎总是想到要元限制地增加市场现金的供应,而不管长期的代价有多大。自20世纪70年代尼克松政府取消金本位制以来,美国的货币供应从未增加这么快,实际上美国央行是在国家历史上第一次如此任意地印制美元。这种松动的货币政策造成了巨大的通货膨胀、异常的利率和暴涨的金价。令人惊异的是,迄今为止在我们的主流媒体中还没有多少人谈到这点。

当美国等西方大国的金融体系出现了不稳定的现象时,世界资金便会投向黄金,黄金需求增加,金价即会上涨。黄金在这时就发挥了资金避难所的功能。唯有在金融体系稳定的情况下,投资人士对黄金的信心才会大打折扣,将黄金沽出造成金价下跌。

© Copyright 2014 818期货学习网 All Rights Reserved. 浙ICP备14000419号-1