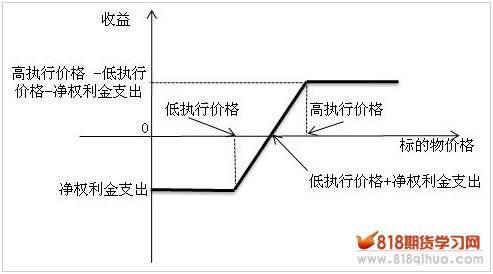

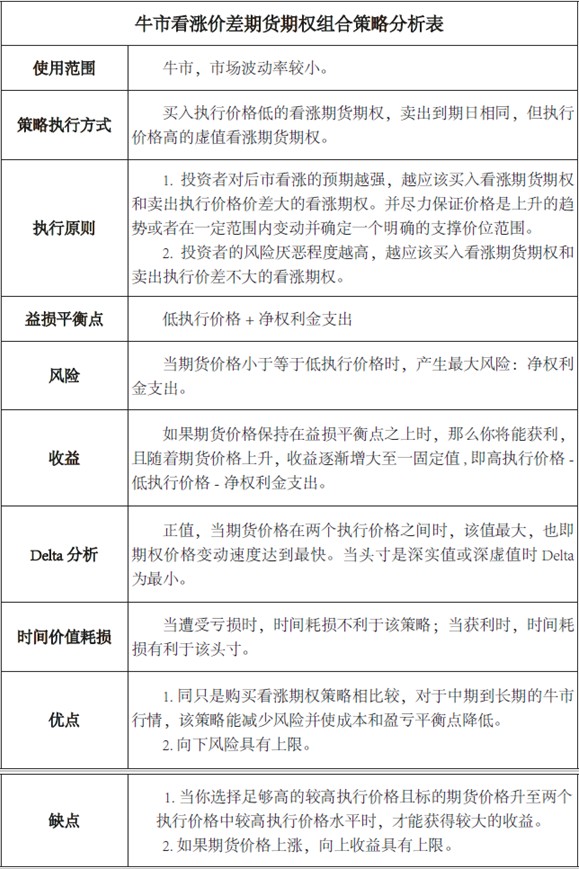

牛市看涨期权组合是一种垂直价差策略,策略构造需要现金支出。该策略的净效应在于:同仅仅只购买看涨期权的策略相比较,它能降低交易的成本和盈亏平衡点。并且价格必须要上涨才能达到盈亏平衡点,因此牛市看涨价差期权组合将更适合于长期交易,需要跟多的时间来正确操作该策略。下图是此种策略的益损图:

在此策略中,买入的期权是具有较低执行价格的看涨期权,而卖出的是相同到期日的较高执行价格的看涨期权,所以在期初是有现金支出的。易知,当期货价格低于低执行价格时,不管价格有多低,损失是一定的,即期权净权利金支出(高权利金支出-低权利金收入),当期货价格高于高执行价格时,产生最大收益,即高执行价格-低执行价格-净权利金支出;期货价格位于低执行价格和高执行价格之间时,随着期货价格的上涨,此策略从最大亏损逐步变为最大收益,其中,益损平衡点为:低执行价格+净权利金支出。下面我们用图表说明此策略的具体分析情况。