2017-03-30 22:18 来源:818期货学习网

世界原油市场期待已久的OPEC 例行会议,将于11月30日在维也纳举行,在这个会议之前,OPEC 将举行许多大大小小的闭门工作会议,可能达成的OPEC 和 Non OPEC 之间的减产协议,达成共识并作出详细计划。

11月24日星期四是美国的感恩节,是一年之中最重要的美国家庭聚会。

芝商所从星期三到星期五能源产品交易时间将大大缩短。

同时由于节日的关系,市场的参与者将大大减少,市场的流通性也将大大减少,所以如果在这一个阶段飞出一只黑天鹅的话,可能会飞的更高更远。

若是如此,怎样捕捉这一只可能高高飞翔的黑天鹅呢?

毫无疑问,WTI 原油期权的跨市套利(BUYStraddle)是最好的解决办法,但是目前的原油市场中期权买方太多,卖方太少,短期期权的隐含波动率已经大幅度的上升。

在这种情况下,怎么样选择一个隐含波动率相对合理的原油期权的跨市套利 (BUY Straddle)?

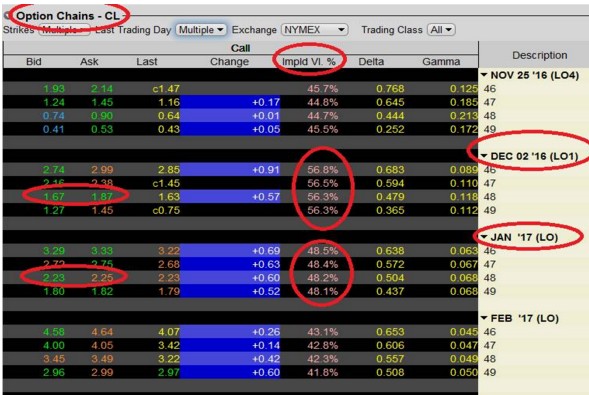

下面我们比较一下 12月2日到期的WTI原油每周期权(LO 1) 和12月15日到期的WTI原油1月份期权 (LO) 的隐含波动率。

请看第一张图,12月2日到期的WTI 每周期权(LO1) 现在隐含波动率是56%, 12月15日到期的WTI 原油期权(LO) 一月份期权隐含波动率48%。

图一:

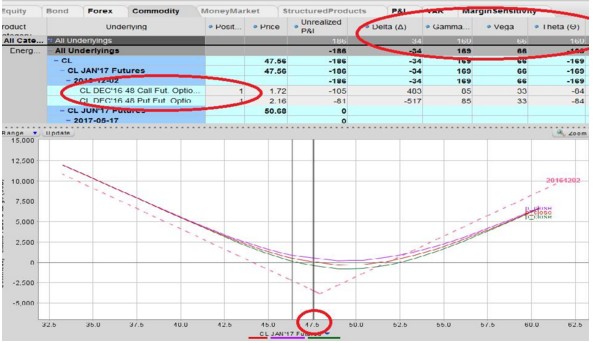

现在在第二和第三张图:第二张图是用12月2日到期的每周期权(LO1) 组成的跨市套利。请注意右上角的希腊值的风险。

图二:

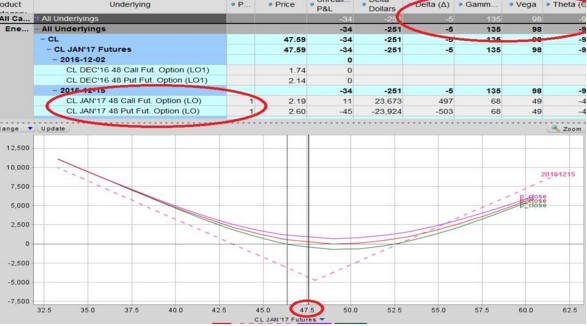

第三张图是用12月15日到期的 WTI 原油1月份期权组成的跨市套利,也请注意右上角的希腊值风险,特别是Theta 的风险。

图三:

我们的结论是:如果我们要购买跨市套利,购买 12月15日到期的1月份 WTI原油期权 (LO) 是比较好的选择。

最后大家需要注意的一点是:节假日期间期权流通性相对比较期货的流通性将会差一些,所以要充分的利用期货市场,来捕捉可能的价格的上下剧烈波动。

© Copyright 2014 818期货学习网 All Rights Reserved. 浙ICP备14000419号-1