2017-03-30 22:23 来源:818期货学习网

11月11日世界商品期货市场的血雨腥风,又给我们在风险管理头寸管理上上了一课。

怎样在今后的国内期货交易中,减少在市场的剧烈波动中可能产生的不必要的损失?可能是每一个国内期货交易员都在考虑的问题。

事先设置止损订单是一个办法,但在快速下降的市场中止损订单价格经常是做不到的。止损订单价格和实际交易价格有时相差十万八千里,反而加大了损失,那么有没有其他的办法来解决这一风险管理的问题?

对于许多同质性的大宗商品,比如精铜、黄金、白银等等,利用国外的期权市场,管理国内期货交易的风险,可能是更好的选择。

下面我们就以上海期货交易所的白银期货和芝加哥商品交易所的白银期权(SO)作为例子,看一看如何用国外的期权市场为国内的期货交易保驾护航。

首先要解决度量衡的换算问题,芝加哥商品交易所白银期货期权每一个合同是 5000 金衡盎司白银,上海期货交易所白银期货合同每一个合同是15公斤白银。

一金衡盎司目前的精確定義是31.1034768 克 。

15000克/ 31.10 = 482 金衡盎司

5000 金衡盎司/ 482 金衡盎司= 10.37

根据上述算数等式,我们知道 10.37手上海期货交易所白银期货合同等于一手芝加哥商品交易所白银期货期权合同 (SI)(SO)。

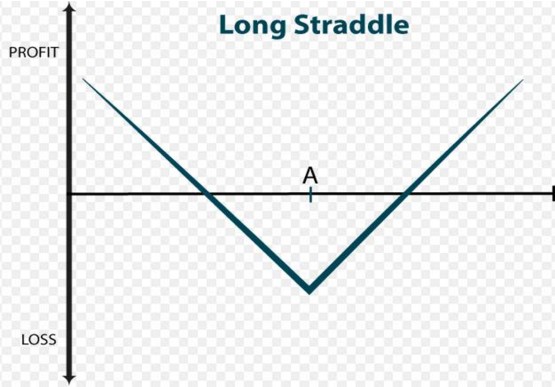

由于平值看跌期权的 Delta 等于 -0.5,所以可以用一手芝商所白银平值看跌期权和 多5 手上海期货交易所期货合同,形成一个跨交易所合成期权跨市套利。

跨交易所合成期权跨市套利

有了跨市套利的保护,期货交易的风险就大大的缩小了。

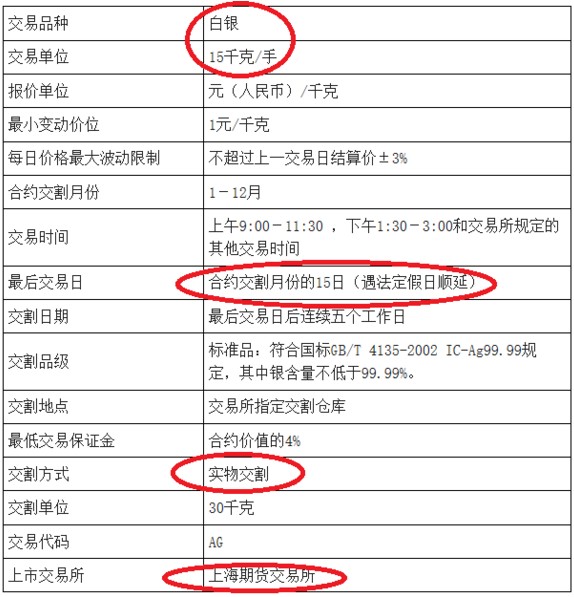

上海期货交易所白银期货合同

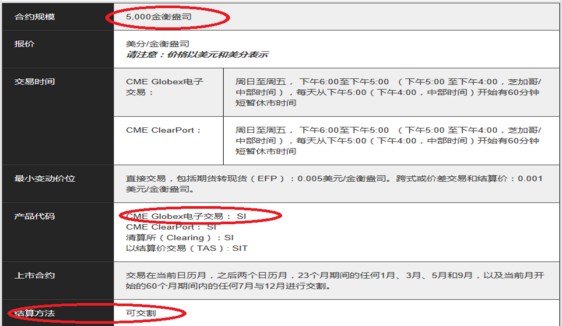

芝加哥商品交易所的白银期货

这里需要注意的是货币兑换率风险,人民币对美元的汇率目前不稳定需要用外汇期货管理对冲这一风险。

上述以白银作为例子的境内外跨交易所合成期权跨式套利,这一方法可以应用于任何同质性的大宗商品比如黄金、精铜、黑色等等,为国内大宗商品期货交易提供风险保障。

© Copyright 2014 818期货学习网 All Rights Reserved. 浙ICP备14000419号-1