818�ڻ�ѧϰ�� > ���֪ʶ > ��㽻���� >

818�ڻ�ѧϰ�� > ���֪ʶ > ��㽻���� >

2014-05-09 16:19 ��Դ:818�ڻ�ѧϰ��

��������������С��������˱���������Ҫע������������һ��Ʒ��ѡ����ЩϢ��С����������첻��Ľ�����Ҷԣ��ڶ������ѡ������ʱ�ν��н��ף������������ľ���λ����Ҫ����֧�ź�����ȷ�������������Ѿ�֪���˱�����������Ҫ�أ�Ʒ�֡�ʱ�䡢�ռ䡣���������ǽ���һЩ��ʷ���ݵ����Ƽ���ɡ�

�����ȸ��������˼���趨һ���Ľ���ϵͳ�����ϵͳ�������ģ�����ʹ��15���ӵ�ʱ������Ϊ��Ҫʱ���ܣ�����һ������Ϊ14�����ǿ��ָ�� ָ����Ϊ�źŴ������ߣ�������˵���ǵ����ǿ��ָ���ӳ��������ϴ�30��ʱ����������ǿ��ָ���ӳ��������´�70��ʱ���������⣬���ָ�����ϴ��] �����˽�һ�ж�ͷͷ�磬��ָ�����´�30�����˽�һ�п�ͷͷ�硣����������֧��������Ժ�Ƚϸ��Ӳ����ڼ����˵������������ʡ����������Ч�Ľ��� ���ߡ�

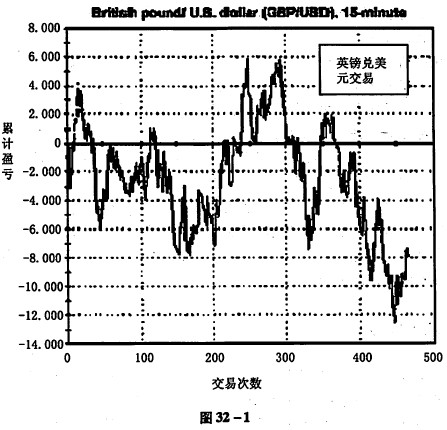

����������е��ǿ��������飬Ҳ���Ƿֱ���Ը���Ҫ�ضԽ���Ӱ�졣���ȣ����ǽ��������顣�������ѡ��һ������ԪΪ���ۻ��ҵĻ��Ҷԣ�����˵GBP/USD��ͼ32-1��ʾ�˴�2004��12��30�յ�2006��12��29�ղ���һ���ֽ���GBP/USD�Ľ�������Կ����������ս��������������Ȼ�ڽ������������ֹ������A�����Ǵ�ʱ���ڽ������ڿ���״̬�������˻��������ֵС�����ֵ�ľ���ֵ��������������468�ʽ������ܹ�ֻ��33%�A�������� һ���ʽ��½�������20000��Ԫ��ע�������ʾ�����ۼ�ӯ��ֵ���������˻���ֵ��

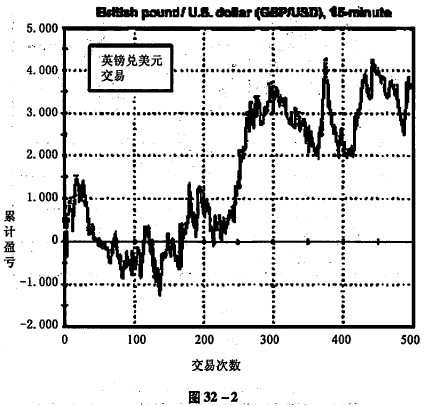

������ǽ���ʵ���飬�����������Dz�����ʱ����˷���Ҳ���DZ���ʱ���賿1:00~2:00���Լ�����ʱ������4:00~12:00����Щ����ʱ���ų��˻�Ծʱ�Σ���˱����˲��ɿ��Ƶķ��ա���ô�������˽���ʱ����˵�����£����ǵĽ���Ч����ô���أ����Ķ��ֲ��䣬���ĵ�λ�Ծɱ��ֲ��䣬���õ�ʱ����Ҳ���䡣��ͼ32-2�п��Կ����ڲ�����ǡ���Ľ���ʱ��֮�����ǵĽ���Ч�������Ե����{��������������С�ˣ������ʽ��µ�Ҳ��С�ˣ������ʽ��µ� ������3000��Ԫ�����Ǵ�ǰ��20000��Ԫ��

�������ͳ�����ݿ��Կ�������Ȼ���ı�����ͬ�������A��ˮƽ��ʤ������˲��١������Ľ����֤���˶��������ཻ���ԣ�ѡ����ʵĽ���ʱ���Ƿdz���Ҫ�ġ���Ͷ��Ծ���г�����ȷʵ�Ἣ���Ӱ�����ǵ������ཻ�ײ��ԡ��������ǻ������ƶ������ཻ�ײ���Ӧ�����г���Ծʱ�β��ñȽ�����óɹ���

����IJ���������Ҫ������ʱ����ˣ���������������һ����ˣ��Ǿ���Ʒ�ֵ�ѡ����������ѡ��Ʒ�֣�����һ��û��ʱ����˵Ķ����飬���������ʱ����ˣ�����ʵ���顣

��������ѡ��EUR/CHF��Ϊ����Ʒ�֣���Ϊ�������ǵĿ���������ӵ�н�С��Ϣ������Ծ��������������Ǹ������ǿ��ָ��������Ϊ�źŷ�������ͼ 32-3�ǹ�ȥ�����ڵIJ��Խ����ע��ͼ����ʾ�����ۼ�ӯ���������ǵ��ʿ��𡣴�ͼ�п��Կ������յIJ��Խ��������Ȼ���������˿��𣬵������յĽ����ʾ���������ġ�

�����ͳ�Ʊ�������û��ʱ�����ֻ��Ʒ�ֹ��˵��鱻�£�����Ч����û��Ʒ�ֹ��˵��������Ȼ����������ݵ������������ࡣ�������ڿ���ԶԶС��Ӣ������Ԫ�Ľ��ס�

��ϵ����|Ͷ������|������|��վ��ͼ|��������

© Copyright 2014 818�ڻ�ѧϰ�� All Rights Reserved. ��ICP��14000419��-1