2014-07-19 16:51 来源:818期货学习网

在下一个鸡尾酒会上,如果你关于联邦基金期货的谈论还不能让朋友们刮目相看,或许收益率曲线可以做到。另一方面,我们正在谈论把市场数据作为指标。同样,这也将是简单的一甚至比隐含联邦基金利率更简单!我们只需复习一些关键概念,一切都会水到渠成。你会看到!

收益率曲线和国债的定义

什么是收益率曲线?相对于中期利率和长期利率,收益率曲线只显示短期利率。但是它和不同长度期限的利率基于同样的信贷市场部分。债券有相同的信贷质量一不同期限间存在相同的违约风险。你可以比较各种国债的期限。或者你可以比较一下,比如说,公司债券的不同期限。但是不要混淆了美国国债利率和公司债券利率。

在美国最常见的收益率曲线是美国国库证券。国库证券是美国财政部为融资美国联邦政府债务而发行的政府债券,通常被称做国债。依据期限长短国库债券可以分为三大类。

· 短期国库券或短期国债是期限较短的国库券,到期日可以是4周、13周、26周或52周。短期国库券必须要有一个一致的到期日长度(以便投资者了解他们在获得什么),这也是为什么到期曰按周来衡量而不是月(因为不同月份会有不同天数)。尽管实际到期曰以周计算,但是简略起见,这些债券通常被称为1个月期国库券、3个月期国库券、6个月期国库券、1年期国库券。

· 中期国库券或中期国债是期限申等的国库券,到期日可以是2年、3年、5年、7年或是10年。

· 长期国库券或长期国债是发行期限为20年或30年的国库券。根据其融资需求,财政部可终止个别到期日的新发行或恢复个别到期日。

总之,最起码你现在已经知道了不同期限的国债有不同的名称,在美国国家足球联盟赛中场休息的闲聊中,或者甚至在棒球比赛第七局伸臂投球时,你可以脱口而出他们的专业名称。

为收益率曲线找到市场数据

那么你该如何着手整合各个收益率曲线以发现它们随时间推移而发生的变化呢?首先,你可以在联邦网站的每周利率发行上找到历史数据,每周利率发行又称“ H.15报告”,以“选定利率”为标题。该报告包含了包括联邦基金利率、商业票据、国债、企业债券、州和地方政府债券以及抵押贷款利率等在内的许多关键利率。该网站每周一发布一篇每周报告,但也有前一个交易日数字的每日更新。

H.15报告的美联邦网址是www.federa lreserve.gov/releases/H15/update。该网址是你所能得到的政府网站申更新最快的一个——数据从来不会超过一个交易日。你也可以在那儿下载历史数据。但是如果你想得到当天利率,你就得去访问私有网站。关于金融信息最享有盛誉的私有网站之一便是Bloomberg.com,关于美国国债该网站有一个专门的网页(同时链接有其他主要国家的政府债券)。

彭博网(Bloomberg.com)上当天国债利率的链接地址是www.bloomberg.com!

markets/rates/index.html.你所感兴趣的数字在标题为“当前价格/收益”下。想要了解利率,收益率是你所需要用到的。在美国,国库券收益率数字在交易过程中每15分钟更新一次,但是在交易结束后当天,数字则停止更新。

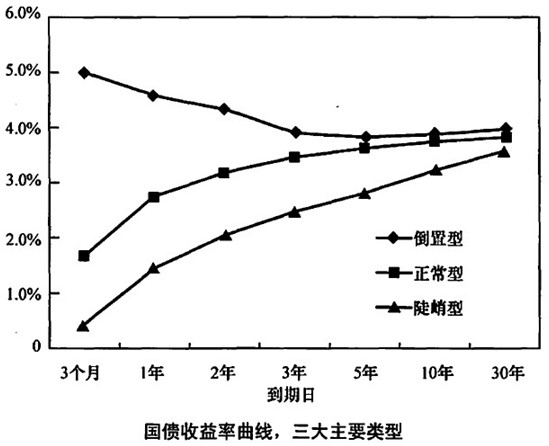

正常收益率曲线的主要特点

在正常收益率曲线中,利率会随债券到期日延长而上升。从长远或平均来看,利率随债券到期日增加而升高。关于收益率曲线的形状,有很多名称怪异的理论,但是在这个正常形状背后有两个基本原因,即:

· 风险:你贷款的时间越长,你输钱的概率就越大,或者意想不到的通货膨胀会吞没金钱的价值。

· 现在就花钱的偏好:人们有一种今朝有酒今朝醉的花钱或消费倾向,而不是等待。如果想要推迟消费,我们就得等着别人来向我们借钱,然后借钱人自己去花掉从我们这儿借来的钱。我们等待的时间越长,就想获得更多的支付。

联邦货币政策对收益率曲线的影响

对收益率曲线形状影响最直接也最深刻的因素当属美联储货币政策的变化。如果美联储担心经济发生通货膨胀,那么它就提高其关键政策利率,即联邦基金目标利率。诸如3个月短期国债的短期利率遵循联邦基金利率,因为他们要争夺同样的钱。

如果美联储收紧其货币政策,那么短期利率将高于长期利率。这是一个倒置的收益率曲线。在一个倒置的收益率曲线中,短期债务的利率高于长期债券利率。较高的利率将削减消费者和企业的借贷,并会反过来减缓经济。

当美联储提高联邦基金利率时,为什么其他相关的短期利率(例如一年短期国债甚至两年中期国债)也会上升?如果金融市场认为美联储将会在一段时间内保持较高的联邦基金利率,那么即使联邦基金利率处在一个非常短的借贷时期(通常是一夜之间或者至多一个月),其他有着较长期限的短期利率也会增长。所以如果人们预料美联邦将会在一年内保持高利率,那么一年期短期国债就得在联邦基金上与收益率相竞争。

如果担心经济衰退,那么美联邦就降低联邦基金目标利率,拉低与其相竞争的短期国债利率。这样我们就得到了一个陡峭的收益率曲线。一个陡峭的收益率曲线中短期利率明显低于正常收益率曲线中的短期利率,从而导致短期利率和长期利率申出现非比寻常的差异。低利率促进消费者和企业的借贷,加快经济增长。

在下面的国债收益率曲线图中,你将看到不同收益率曲线的形状。

所以反映在收益率曲线中的不仅仅是当前美联储货币政策,同样还有预期美联储货币政策。当然情况也不尽然如此,一个月短期国债收益率能告诉你的关于将来联邦货币政策的恐怕不多,因为它的期限基本上只和联邦货币政策的“当前”部分相匹配,我们也只能知道在一个特定日期的当日联邦基金目标利率。但是随着期限逐渐变长,我们在市场对联邦货币政策的信心上将得到更多的信息。除短暂和特殊情况外,6个月短期国债的收益率将会非常接近市场认为的未来6个月的联邦基金利率。

© Copyright 2014 818期货学习网 All Rights Reserved. 浙ICP备14000419号-1