818期货学习网 > 外汇知识 > 顺势而为:外汇交易中的道氏理论 >

2014-10-03 22:06 来源:818期货学习网

道氏理论在罗伯特·雷亚去世以后进入了全球化的过程,在这个过程中出现了严重的方向性问题。道氏理论开始被当做现代技术分析的范畴,有时也被当做艾略特波浪理论的粗糙版本。约翰·迈吉和约翰·墨菲都将道氏理论与现代技术分析接轨,并且总结出了技术分析的三大假设前提,由此很多现在的交易者都认为道氏理论不过是趋势线和艾略特波浪的堆砌而已。道氏理论有关趋势的看法没有得到正确的呈现,人们开始认为道氏理论不过是一个股市上过时的理论而已,最多是描述了群体心理对大盘运行阶段的影响。

雷亚去世之后,道氏理论的研究不仅仅将趋势搁置一边,更为重要的是道氏理论开始忽视长期的实践。杰克·施耐普的出现改变了这一局面,在死气沉沉的道氏理论界掀起一股新的浪潮。杰克·施耐普并没有陷于所谓纯技术分析的窠白,他也无视迈吉和墨菲这类纯粹理论家设定的所谓技术分析的三大前提。其实,在我们这个交易界的圈子看来,真正做交易为生的人当中只看价格的偏执狂没有几个,反而是那些成天杀进杀出的散户们非常笃信价格能够呈现一切。

与马丁·普林格、马丁·茨威格、杰克·史瓦格等真正的交易者一样,施耐普开始发现货币供给提供的流动性在股市涨落中扮演了至关重要的核心作用。除此之外,施耐普也发现当年查尔斯重视的宏观经济也对股市有显著影响,于是施耐普在继承此前道氏大家的理论框架之后加入了流动性和宏观经济的元素,用来进一步提高对股市趋势的把握能力。但这些还不是施耐普的真正贡献,他的最大贡献是将这个新的道氏理论与各式各样的道氏理论进行可靠的绩效比较。这也是当年汉密尔顿和雷亚坚持进行的工作,那就是坚持实践,只有通过实践才能找到真正可以提升我们交易绩效的可靠理论。

如果说查尔斯·道、汉密尔顿和雷亚建立了道氏理论技术面的基础,那么施耐普开创了道氏理论基本面的基础,这就好比我们赞同的行为分析和驱动分析的结合。在外汇交易中,技术面的交易者如果忽视基本面的变化会丧失很多机会,同事也会付出不必要的损失;如果基本面的交易者忽视了技术面的变化,那么久很难发觉自己分析的失误,也很难建起其有效的仓位管理策略。所谓交易,无非是以心理分析为枢纽,统一技术面和基本面两个方面而已(图1-17)。在趋势的分析过程中,不仅技术面会帮助我们,基本面也能够帮助我们,这就是我们从道氏理论的发展中得到的最大财富之一。在外汇交易的趋势识别中我们需要利用这些道氏理论遗产的力量。

由此看来,杰克·施耐普是当之无愧的道氏理论第四代掌门人。下面我们就扼要地介绍杰克·施耐普对道氏理论的主要完善和革新。第一个完善和革新是引入了“极端绝望抛售”的概念和定义。施耐普提出的这个极端绝望抛售概念并不是一个全新的概念,雷亚曾经对此有一定介绍,雷亚认为所谓的极端绝望抛售就是那些在股票市场急剧下跌后由观望态度转变为绝望态度的大众引发的集体卖出行为。杰克·施耐普认为这时候应该建立一半的长期仓位,因为这个时候大盘继续下跌的空间很小了,能够卖出的人都卖出了,市场往往在极端绝望抛售出现之后会出现地量状态,这就进一步表明市场卖出意愿很低。其实,利用这一概念的不仅仅是道氏理论的大师们,著名的逆向投资大师邓普顿(图1-18)也采纳同样的思想来操作,甚至在巴菲特那里也能够看到相同的操作思路。当然,杰克·施耐普对于极端绝望抛售的定义具有数 量化的特征,具体定义的数学公式他并没有透露,只能在其网站订阅。不过,总体而言,极端绝望抛售具体所指我们是有一定概念的,大家可以将它推广运用到自己的交易中。在外汇交易中,当市场坏得不能再坏、不会有更坏的预期出现时,或者说利空已经出尽,最后的一次恐慌已经出现,这就是所谓的极端绝望抛售,也是很好的做多机会。可以先建立计划中一半的仓位。当然,外汇市场是双向交易的,做空也是的道理,因为对于一个具体的汇率而言,必然涉及做空一个货币和做多一个货币。

第二个完善和革新是引入了货币供给(流动性充裕程度)的考量。流通中货币的多寡对于金融市场具有重要的影响,很多投机者和投资者不注意流动性对金融士市场的影响,只是专注跟随。

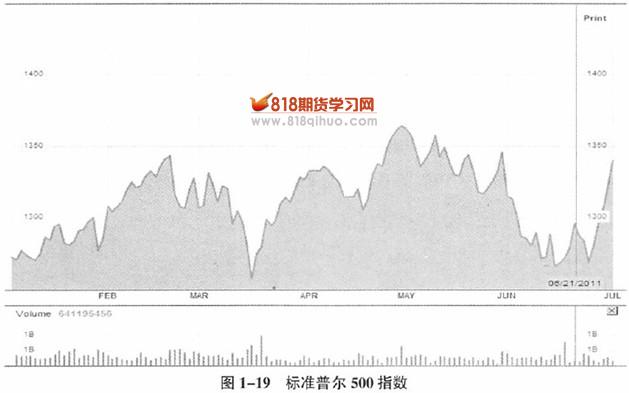

第三个完善和革新是增加了相互验证的数目。在杰克·施耐普之前的道氏宗师们都采用道琼斯工业指数和铁路指数来相互验证,但是施耐普认为在标准普尔500指数产生之后应该将其纳入相互验证中。标准普尔500指数(图1-19)是在1957年创立起来的,施耐普利用它和工业指数以及铁路指数,将其中两个指数对另外一个指数进行验证。在相互验证的时候,还是依据相同的道氏理论原理。经过施耐普的历史检验和外推检验,这个方法较此前的道氏相互验证方法具有显著的绩效提高。

© Copyright 2014 818期货学习网 All Rights Reserved. 浙ICP备14000419号-1