实质 GDP

评量内容:以固定价格计算之经济活动总量。

重要性:最适合用于追踪长期发展。

呈现方式:每季小计与每年总计。

观察重点:每年或四季之百分比变化。

评比标准:欧元区一九九八至二〇〇八年间之年平均成长率为1.3%。

公布时间:每季;落后一至三个月;经常修正。

观察重点

实质(固定价格)GDP反映的是经通货膨胀调整后的经济产

出变化。在检视这些数字时应该将景气循环一并纳入考虑(请参考79页有关循环指标之说明)。景气衰退后紧接着出现强劲的成长,很可能只是反映原本闲置的产能恢复正常运作(请参考第94页与第166页有关就业与产能利用之说明)。

在经济本就蓬勃发展时又出现强劲成长,意味着可能有新产能导入,这会提升未来的产出(请参考第八章有关投资之说明)。不过,在景气循环高点出现的过度成长,有可能泡沫化为通货膨胀或是进口(请参考第十三章)。

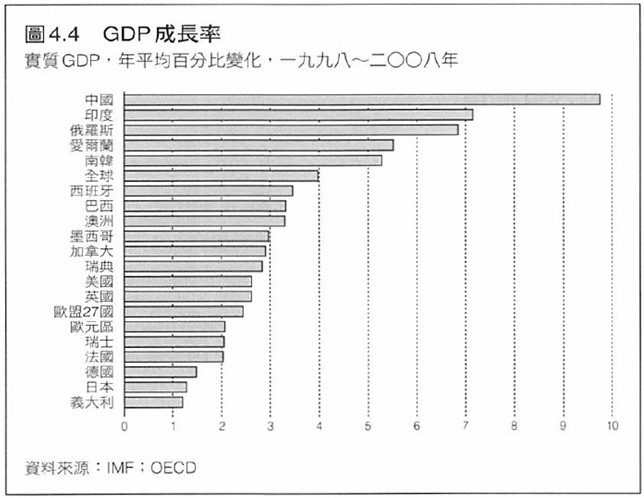

开发中国家的经济爆发潜力胜过较成熟的工业化国家。对美国与欧洲来说,每年3%左右的实质GDP成长率就算理想。举例来说,太平洋沿岸的新兴工业化国家于一九九九与二〇〇〇年的

成长率远不仅止如此。在一九九七年的亚洲经济危机出现之前, 这些国家甚至缔造出至少6%的年成长率。在一九九八到二〇〇八年之间,中国的每人实质GDP年成长率平均为9.1%。

通货膨胀与产出的取舍

实质GDP加上平减指数(请参考第57页的说明)两者的变化,约略等同于名目GDP的变化。举例来说,如果实质产出增加3%,而通货膨胀上扬5%,那么,名目产出大约会成长8%。有些经济学家主张,名目GDP取决于总体需求,而实质产出与通货膨胀两者彼此之间会消长:两者可以出现任何成长率,只要总量相当于名目产出的改变。因此,通货膨胀走高意味着产出成长会走低。

世界景气循环

对工业世界来说,一九六〇、一九六八、一九七三与一九七九年都是景气高点。一九九〇年代初期也曾出现过一次景气高峰,但那次的情况特殊,因为当时各国的景气高点交迭出现(请参考第79页有关循环指标的说明)。二〇〇八年的金融危机是一九三〇年代以来首次的全球衰退,包括中国与印度在内的许多大 型开发中国家的经济迅速恢复成长,但像英国与西班牙等已开发的欧洲国家摆脱衰退的速度就比较慢。表4.3列出各国在每次景气循环中的经济成长率,这些数据可以作为判断未来经济成长的有效基准。

工业化经济体。一九六〇年代是经济快速扩张期,这至少要部分归功于科技进步与外部冲击的消失。一九七三年与一九七九年的高油价导致经济暂时衰退。日本受第一次高油价的冲击或许比较严重;欧洲与美国在第二次危机中受伤较为惨重。经济在一九八〇年中后期到一九九〇年代再度快速成长。所有工业化经济体在二〇〇八年的金融危机中无一幸免,而对金融市场与房地产泡沫曝险过重的国家受伤尤其惨重,包括美国、英国、爱尔兰与西班牙等。

开发中国家。石油生产国于一九七〇年代缔造高度经济成长,于一九八〇年代出现最严重的衰退。许多拉丁美洲与非洲国家的情况大同小异,由于债务危机、缺乏对内投资与外汇存底不足,各国的经济于一九八〇年代出现衰退。东欧国家此时的表现同样不理想,反映出其计划型经济的缺失。一旦金融危机减缓,中国、印度与巴西等以外销为导向的经济体便持续快速成长。