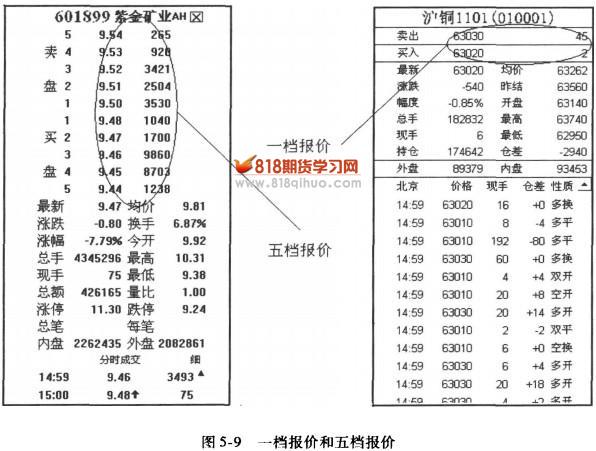

一档报价和五档报价盘口差异

自2003年12月8日起,深沪证券交易所调整了股票买卖盘口的范围,从原先的三档报价改为五档报价,这样改进无疑是得益于数据库的技术升级,这个我们不作讨论,仅从市场影响角度来看。

1.一定程度上限制主力操纵股票行为

股票和期货的市场容量不一样,所以客观上说,股票价格受到大户操纵的概率远远高于期货市场(我们在第十篇“结算法则”中会详细讨论这个问题)。

股票操纵的方式多种多样,其基本目的无非是在股价低的时候吸引散户吐出筹码,在股价高的时候让散户承接风险。更简单地说,就是让散户在不该买的时候买、不该卖的时候卖。

然则何以达成这样的目的呢?——要通过和散户的“对话”来完成。三档报价提供了一个非常丰富的交易信息,所以主力为了迷惑中小投资者或隐蔽自己进出的动向,在买卖盘上做文章那就是常事了。简单举例,在三档报价系统中,主力本来是准备出局的,却故意在买二、买三上放一些大买盘,然后吸引散户将买盘前置,最后达到出局的目的;同理,在准备进货时,却有可能用大卖单压在卖二、卖三上,意在以此引诱散户出局。

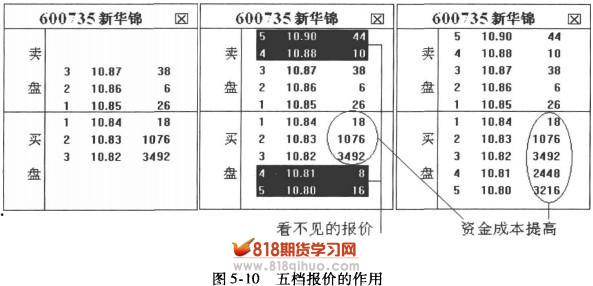

当报价系统增加至五档后,这类情形虽然仍难以完全避免。但是,主力要想使假相更逼真,就必须在虚买盘或虚卖盘上投入更多资金,成本增加是不可避免的,如图5-10所示。

现在随着技术的升级,报价系统可能进一步增加至十档。报价系统档数的变化,也会对行情产生影响。在发达的国外市场,常常都会开放十档报价,提供了更加丰富的盘口信息。具体内容我们在第七篇“流动法则”里再作讨论。

而在商品期货市场上,因为市场容量是不固定的,同时有多空双方,并不是哪个大户能够决定市场走势的,所以操控行为比较难以出现,也就不需要通过增加报单档数来限制大户的操纵行为。当然从市场公平和效率的角度考虑,相信不久的将来,期货市场会全部更新为五档报价系统。

2.解决低价股或权证的信息量问题

股票和期货另一个大的区别在于股票可能变动的上下空间远远大于期货,1元钱的股票几十年时间有可能涨到几百几千元。同样,在金融危机爆发的时候,像雷曼兄弟这样大公司的股票也可以从几百美元短期内跌到几分钱直至退市。在股市,股票的最小报价单位是0.01元。如果一只股票价格为100元,每次最小变动的价格就是万分之一;如果股票价格为10元,最小变动价格即为千分之一。然而如果股价过低,比如只有0.5元,每次变动的价格就是其2%。相对该股票来说,只提供2%的价格信息就明显显得信息不足。而对有的认沽权证来说,最后价格可能趋于0,届时0.01元跳动一个最小波动价位变到0.02元就是翻倍,如果不示五档报价,信息不足造成的操控行为就有可能增加。

而期货市场由于交易的都是商品(除了股指期货),商品的价格一般不会太低,如价格最低的玉米其最低价格也在1200元以上。按1元的最小变动价位来计算,每次的报价变动都在千分之一以下,所以不存在因为价格过低而致交易信息不足的问题。

3.增加股票“委比”指标的客观性

股票与期货不同,“委比”在股票行情分析中是一个非常重要的指标,该指标原先就是根据三档委托买卖盘上委托数量的差值与委托总量的比值得到的,现在如果主力想继续在该指标上做文章,就必须面对五档价位上其他投资者的委托单,应付干扰数据时所需的资金将有所增大。

期货市场只有一档报价,可视的价格深度不够,在交易的每个瞬间,都会使得买一卖一盘上的报单量发生巨大变化,所以每个瞬间,委比基本只是一个忽大忽小的数值,参考意义不大,所以一般的期货行情软件都没有把“委比”指标列出来。如果确实要衡量买卖盘的委比状况,最好通过一段时间(比如在一个小时内,或一天内,每6秒取一个瞬时头一、卖一报单量,将这一段时间的买一和卖一报单量分别求和,算总的委比)来测量。

虽然期货行情软件只有一档报价,但是其中仍然包含了极其丰富的盘口信息,我们会在“信息窗口”中详细讨论。