交易主体对市场流动性的影响

交易主体在市场上之所以对流动性有不同的影响,主要由于交易动机、交易方式、交易信息和交易心理这四个方面存在差异。

1.投机者与套保者

从交易动机上来看,市场分为没有现货背景的,愿意承担市场波动风险、以赚取价差为目的的投机者,及有现货背景的,希望规避市场波动风险、愿意出让一部分可能产生的额外利润的套保者。

期货市场的初衷是使现货企业回避价格波动风险。因为现货企业拥有大量现货,需要有足够的市场流动性来实现对冲保值。就单个客户来说,套保企业的资金量和单量都远远大于一般投机性客户。从这个意义上来说,投机客户是流动性的卖方,套保者是流动性的买方。

在“多空法则”里我们提到,投机者是天然多头,套保者是天然空头。套保者既然是为回避价格风险,交易频率自然会相对较低,且流动性往往是稀缺的,因此无法进行频繁的短线交易,表现为长线空单形式。而作为天然多头的投机者,交易形式是非常灵活的,交易频率也非常高。在单边上涨情中,投机者一致看多,市场上空单的流动性缺失,这个时候实际上是套保者为投机者提供了流动性;在单边下跌行情中,投机者一致看空,由于其交易形式灵活,他们容易比套保者争取到更多的流动性。这个时候投机者是流动性的侵占者。由于投机者的存在,套保空单愈加难以成交,容易形成流动性中断。这就解释了为什么通常情况下,行情下跌的速度和幅度远高于上涨的速度和幅度。

2.单边交易者与对冲交易者

(1)从交易频率角度比较:交易频率越高的投资者为市场提供越多的流动性。例如,超短线交易者为价值套利者提供了流动性;短线套利交易者为长线单边大户交易者提供了流动性。

(2)从交易规模角度比较:交易规模小的一方为交易规模大的一方提供了流动性。比如铜,单边交易者为对冲交易者提供了流动性;而在白糖市场中,则是对冲交易者为投机交易者提供了流动性。

(3)从指令偏好角度比较:限价指令为市价指令提供了流动性。如价值型套利,以现价指令为主,为市场提供了流动性;而趋势型套利,以市价指令为主,带走了市场的流动性。

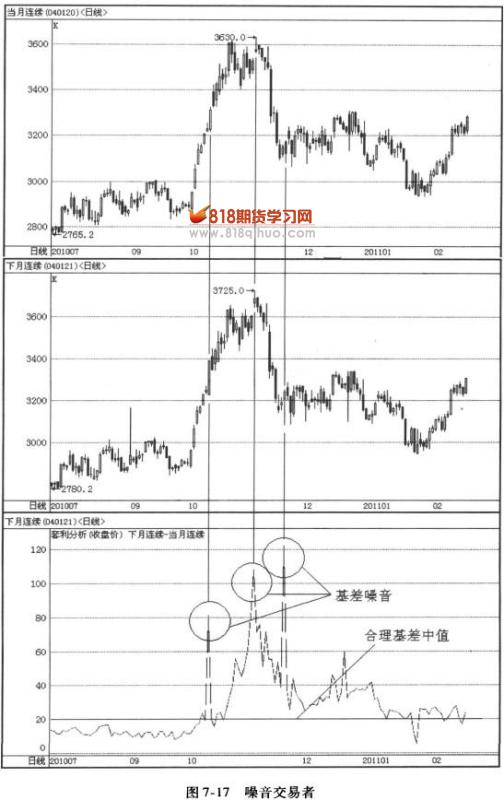

3.主音交易者与噪音交易者

期货市场的每一笔交易都必须有人做多有人做空,有买有卖才可以成交。这说明,在价格运行的任何一个时间和价位上,都有分歧产生。我们可以发现,在价格单边上升的趋势中,仍然有大量的做空力量;同样,在价格连续跌停的时候,也仍然有人在跌停板做多。

“噪音交易者”的存在,既给极端行情提供了反向流动性,也给价值套利交易者带来了期望利润。可以说,噪音交易者是一类“牺牲自己,成全别人”的市场群体(见图7-17)。