主力流动性策略

由于期货市场大户的流动性有诸多风险,所以也就限制了进人期货市场的大户的规模。以2010年以前的期市来说,资金在10亿以上的客户可以算是超大户了,而在证券市场百亿以上的资金户也比比皆是。

对于期货大户,为了有效规避流动性的风险,可以采取以下策略:

(1)分仓。应当注意,大资金切忌放在一个期货公司的一个户头下,否则目标会变得相当明显。政策上,一个期货客户可以在多家期货公司开户交易,这样就可以合理合法地实现分仓。

(2)组合投资。通过品种组合、合约组合、交易策略组合、交易周期组合、交易人员组合等手段将大资金分拆成小资金,从而平滑收益曲线,避免流动性风险。这点我们在“多空法则”中已经有所讨论。

(3)对冲交易。在不同品种之间,或者同一个品种的不同合约之间可以进行对冲交易。或者同一个品种同一个合约,一部分做多、一部分做空,这样可以双向逐渐平仓,进出场都比较方便。

(4)分笔交易。为规避流动性风险,可以将大的单量分成小单来下。私募基金经理X是短线大户,在铜品种上经常是两三千持仓单边进出。但是他的做法即是每次报单量都小于100手,这样虽然一笔单要分成20多笔来下,但有效避免了对市场流动性的干扰。

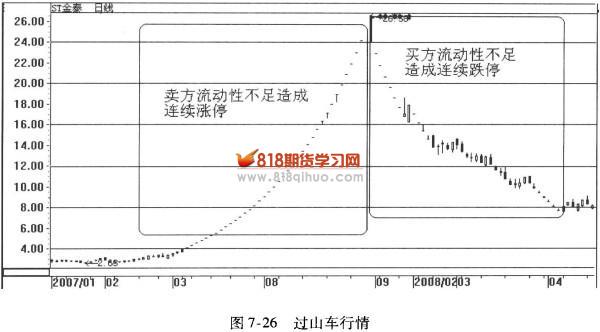

(5)利用交易所规则。大户进场之后即便盈利,仍然会面临着出场难的问题。市场上如果没有足够的流动性支持,就要牺牲自我流动性进行平仓,从而可能产生反向行情。在期货和股票上都曾出现这样的“过山车行情”,如图7-26所示。

与股票不同的是,期货交易所为了控制市场风险、避免客户和期货公司出现穿仓的情况,在市场出现极端单边行情时,会进行大规模的协议平仓。这种规则的本质就是交易所出面,为盈利主力和亏损主力提供平仓的流动性。换言之,只要制造出极端行情,盈利主力就可以在交易所的帮助下顺利出场。关于这点,我们将在“风险法则”和“限价法则”中详细探讨。

- 上一篇:主力的流动性困境

- 下一篇:程序化交易的流动性障碍