行情风险策略

行情风险是投资人面对的最常见的风险。也正是因为市场存在行情 风险,各种市场主体才有交易的动机。

作为套期保值企业,需要回避市场价格波动带来的不利影响,他们 是风险的卖方。而作为投机者,需要从市场价格波动中得到盈利,他们 是风险的买方。

期货从产生之日起,便一直与风险相依相伴。可以说期货市场本身 就是一个买卖“风险”的市场。因为有了风险,期货市场才充满机遇与 挑战,也因为有了风险,期货市场才会每天呈现出不一样的行情。

行情风险包含以下四个方面。

1.哪个品种有行情未知

这是很多投资人都会遇到的问题,而作为一个趋势交易者或者一个 波段交易者来说,选择正确的品种是个至关重要的问题。2000年的期货 市场上,只有4个品种。那时候可供选择的品种比较单一,品种的选择 相对就比较简单。但是到2011年,期货市场已悄然上市了 25个品种, 而且大部分品种交易活跃、流动性良好,那要如何选择呢?

选择是件非常不容易的事。当你把精力投放在一个品种A上面的时 候,可能这个品种从此就不再有行情,或者总是出现你意想不到行情,让你无所适从;而这时另一个品种B却在走出单边趋势。当你终于忍无 可忍,把A品种平掉去交易B品种的时候,却发现B的行情结束了,而 A行情又出现了……

我们说,可以从以下几方面来考量某种品种是否会触发行情:

(1)流动性——换手率。换手率的计算可以参考“流动法则”。换 手率反映的是市场投机频率,换手率越高的品种越具有投机性,其产生 大幅度波动的可能性也就越大。一般日换手率在200%以上的品种都是 值得我们关注的。而原本换手率低,在某个阶段突然开始变高的品种, 也是值得密切关注的。

(2)投机性——现货成分。如果一个品种,现货套保性质的交易比 重偏大的话,市场的波动性就会降低。因为市场一方面是要让投机资金 承担价格风险,另一方面也得由投机资金产生价格波动。投机资金参与 比较少的品种(如铝、小麦等),一般来说是较难产生可以操作的、规 则的趋势行情的。

(3)财富分配需求。拙著《期货兵法》认为,产生市场行情的源动 力来源于财富分配的需求。换言之,市场财富最需要得到分配的那些品 种就是最值得我们介人的品种。通常意义上就是占用市场资金最多、成 交量最大、不断增仓放量的那些品种。在这一点上,我们以铜品种为例。 铜期货常年以来一直长期占据商品期货市场的主要份额,而运用多种程 序化交易系统对不同品种盈利能力的进行测试后,得到的几乎都是同一 个结果——铜合约所产生的利润是各品种中最大的。

(4)行情介人阶段。期货市场的理想操作是只介入单边趋势行情, 回避震荡行情——通常这是一种最理想的状态。行情其实可能随时进入 趋势,也可能随时步入震荡。如果要筛选趋势行情的话,一种策略是参 与已经产生趋势的行情,一种策略是参与震荡时间已很久的,仓位增加、等待突破的行情。

(5)投资组合。如果没有时间和精力仔细筛选的话,那就每个品种 都参与好了(流动性良好的品种)。选择一系列优良品种进行投资组合, 这是最简单的做法。这也正是《期货兵法》阐述的思想——组合投资、 永久持仓,不错过任何行情。从收益率来说,其结果可能没有某些单做 一个品种的账户来得高,但是不需要花费大量的精力筛选就可以把握所 有的品种行情,长期来看其收益的平稳性可能是最好的。

2.上涨还是下跌未知

即使选出了某个可能会产生行情的品种,但究竟是朝哪个方向的行 情仍然是未知的。涨跌是所有投资人最想知道的问题,但事实上它在本 书所研究的体系框架中恰恰是最低端、最不值得讨论的话题。因为,单 纯预测涨跌并不一定会给账户带来最终收益。我们可以列举一些简单的 分析方法,但是从理论分析到最终实际操作盈利,还有很远的一段距 离的。

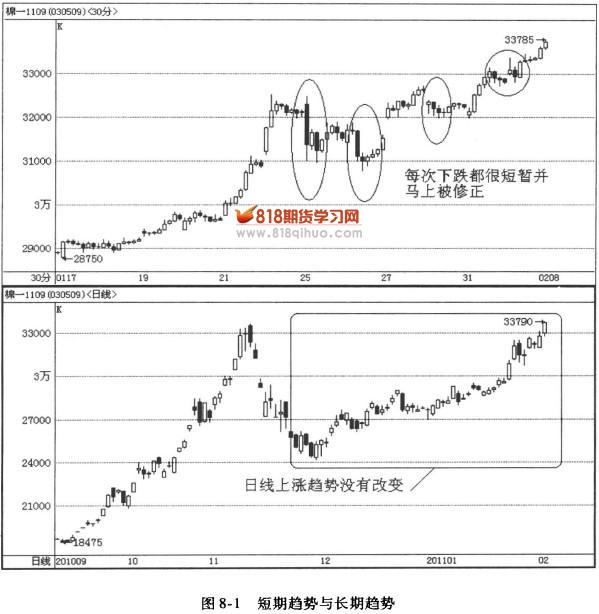

(1)长期趋势往短期看。单纯从价格按趋势变化理论的角度来看的 话,短期趋势延续长期趋势的可能性比较大。所以选择短期操作方向的 时候,可以尽量选择和长期趋势一致的方向,如图8-1所示。

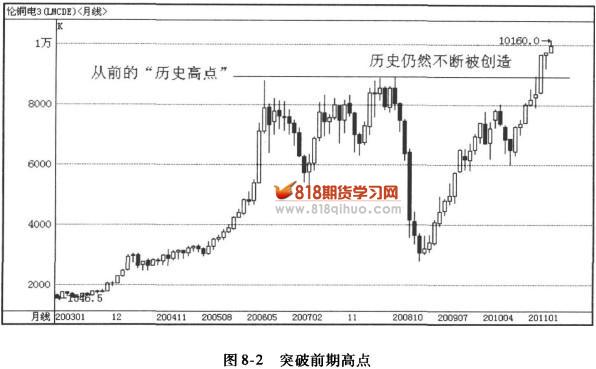

(2)所处的历史位置。其实无论处在什么历史位置,涨和跌的可能 性都是存在的,而且很难说在什么位置涨跌的概率有多少。不过在阶段 性的高点和低点附近,其涨跌的敏感性会加大:一般来说,放量增仓突 破前期高点,涨的概率较大;放量跌破前期低点,跌的概率较大,如图 8-2所示。

(3)不预测涨跌。如果我们无法预测出行情的话,干脆就不要预测好了。未来的事情谁也不知道,但是过去已经发生的事情和现在正在发生的事情是我们可以了解和掌握的。所以,着眼于现在确定的走势来应 对未来不确定的行情,恰恰是最轻松、最有效的交易思路。

3.涨跌幅度未知

这一点在中国期货市场上体现得特别明显。在“时间法则”中我们就谈到过,由于国内外市场交易时差的关系,常常会发生国内市场隔夜大幅跳空的情况。一旦价格的变化呈现出不连续性,交易的风险就很难控制在理想的范围内了。

- 上一篇:第八篇 风险法则:恐惧来源于未知

- 下一篇:方法风险策略