《股指期货投资技巧》系列四

股指期货投资技巧(4)

10、股指期货合约间的价差交易

指利用期货合约价格之间不合理关系进行套利交易的称为价差交易。价差交易与套利的主要区别在于,套利是针对期货市场与现货市场相同资产价格不合理的关系进行交易,获取无风险利润。而价差交易是针对期货市场上具有关联的不同期货和约之间的不合理价格关系进行交易,博取差价利润。套利是在期货和现货两个市场进行交易,而价差交易都在期货市场上进行。

跨期套利:利用股指期货不同月份合约之间的价格差价进行相反交易,从中获利。

跨市套利:套利者在两个交易所对两种类似的期货合约同时进行方向相反的交易。

跨品种套利:利用两种不同、具有相互替代性或受到同一供求因素影响的品种之间的价差进行套利交易。

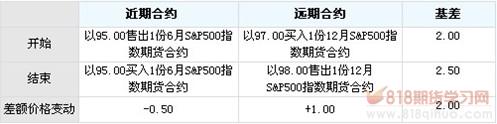

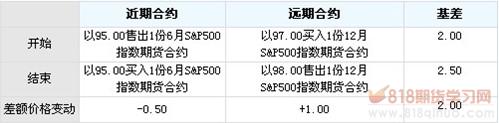

(1)多头跨期套利

当股票市场趋势向上时,且交割月份较远的期货合约价格比近期月份合约的价格更容易迅速上升时,进行多头跨期套利的投资者,出售近期月份合约而买进远期月份合约。

股票指数期货多头跨期套利

(远期合约价格比近期合约价格上升更快)

正如套利者所料,市场出现上涨,远期即12月份合约与近期即6月份合约之间的差额扩大,于是产生了净差额利润(-0.5+1.00)×500=250美元

如果股票市场趋势向上, 且交割月份较近的期货合约价格比远期月份合约的价格上升快时,投资者就买入近期月份期货合约而卖出远期月份合约,到未来价格上升时,再卖出近期合约买入远期合约。

股票指数期货多头跨期套利

(近期合约价格比远期合约价格上升更快)

(2)空头跨期套利

当股票市场趋势向下时,且交割月份较远的期货合约价格比近期月份合约的价格更容易迅速下跌时,进行空头跨期套利的投资者,买进近期月份合约而卖出远期月份合约。

股票指数期货空头跨期套利

(远期合约价格比近期合约价格下跌更快)

如果股票市场趋势向下, 且交割月份较近的期货合约价格比远期月份合约的价格下跌快时,投资者就卖出近期月份期货合约而买入远期月份合约,到未来价格下跌时,再买入近期合约卖出远期合约。

股票指数期货空头跨期套利

(近期合约价格比远期合约价格下跌更快)

正如套利者所料,市场出现下跌,远期即12月份合约与近期即6月份合约之间的差额扩大,于是产生了净利润(1.00-0.5)×500=250美元

(3)跨市套利

例如:某套利者预期市场将要上涨,而且主要市场指数的上涨势头会大于纽约证券交易所综合股票指数期货合约,于是在395.50点买入2张主要市场指数期货合约,在105.00点卖出1张纽约证券交易所综合股票指数期货合约,当时的价差为290.50点。经过一段时间后,价差扩大为295.25点,套利者在405.75点卖出2张主要市场指数期货合约,而在110.00点买入1张纽约证券交易所综合股票指数期货合约,进行合约对冲。

股票指数期货跨市套利

(4)跨品种套利

由于不同品种对市场变化的敏感程度不同,套利者根据对它们发展趋势的预测,可以选择多头套利或空头套利。

例如:套利者预期S&P500指数期货合约的价格上涨幅度将大于纽约证券交易所综合股票指数期货合约的价格上涨幅度时,买进S&P500指数期货合约,卖出纽约证券交易所综合股票指数期货合约;而当套利者预期纽约证券交易所综合股票指数期货合约的价格上涨幅度将大于S&P500指数期货合约的价格上涨幅度时,则卖出S&P500指数期货合约,买进纽约证券交易所综合股票指数期货合约。

- 上一篇:《股指期货投资技巧》系列三

- 下一篇:《股指期货投资技巧》系列五