浅谈企业库存保值的方法

每年3月、4月是国内钢铁、煤炭需求较为旺盛的时间。在国家全面推进“供给侧改革”的宏观背景下,今年我们见证了“黑色系”,特别是焦煤、焦炭的强力反弹。不过,4月26日前后“黑色系”碰触这两年以来的历史高点并开始回调。“黑色系”未来是再创新高还是反转下跌,我们无法预测。行情上涨皆大欢喜,但一旦行情急转直下,企业如何对库存进行保值备受关注。

在行情上涨时,如果积累了过多头寸,不仅要支付昂贵的仓储费用,还要为未来行情可能反转下跌买单。这对企业而言,无疑是雪上加霜。有些企业尝试利用看空焦煤、焦炭期货来进行对冲,从而锁住库存的潜在收益。如果未来行情不跌反涨,对企业资金的使用,无疑是火上浇油。

解决企业库存的难题,其实只要买入场外看跌期权即可,特别是虚值的看跌期权。虚值期权代表目前没有内在价值的期权,权利金较为便宜。对企业而言,只需要缴纳一笔保险费(权利金)给期货风险管理公司。当行情下跌时,看跌期权可以锁住企业潜在收益;当行情上涨时,企业最大损失也仅为保险费。

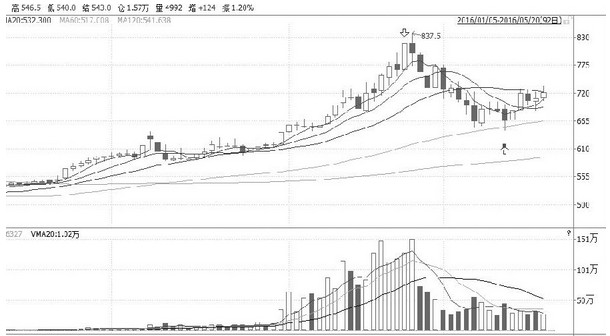

以2016年4月底到5月中旬焦煤1609合约的行情为例(见上图),如果企业在4月26日发现焦煤达到近年最高值837.5元/吨,预计未来价格下跌,可以买入行权价为780元/吨的虚值看跌期权,虚值看跌期权价格为61.7元/吨。假设企业需要套期保值一万吨,需要支付61.7万元作为保险费。两周后,企业提出行权时,焦煤1609合约收盘价为664.5元/吨,企业套期保值收益为115.5万元,扣除保险费成本净收益为53.8万元。

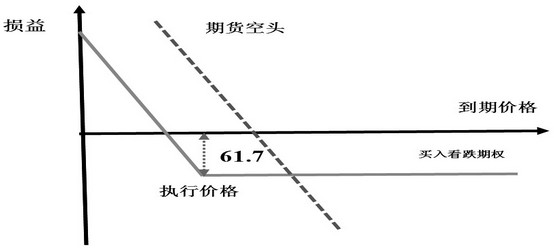

图为企业损益

假设企业看错了方向,焦煤不仅没有下跌反而上涨到1000元/吨,企业也不用为此支付220元/吨的损失。因为在到期行权时,企业可以放弃自己的权利,损失仅为权利金61.7万元。另外,期货保证金占用资金成本很高,对企业现金流管理来说,无疑是一笔负担。一旦看错方向,企业损失巨大。

因此,对于现金流要求高且需要锁定仓储库存成本的企业而言,买入虚值看跌期权无疑是最划算的避险方案。

- 上一篇:企业参与套期保值有助于增强期货交易所定价权

- 下一篇:没有了