期权无风险套利原理与策略

若要在期权市场上进行套利活动,套利者首先要根据期权价格规律即时捕捉到任何可能的套利机会,即被错误定价的期权,然后根据上面两个原则来构造无风险套利组合。下面结合豆粕期权仿真交易,说明无风险套利的实现。

看涨看跌平价关系与转换套利

看涨看跌平价关系是期权价格定价中最常见的期权间价格关系公式,即C+K·e-rt=P+S,其中C表示看涨期权价格,K表示执行价格,P表示看跌期权价格,S表示标的物价格。该关系显示了看涨期权和看跌期权间应当满足的价格关系,若不满足,则会产生无风险套利机会,套利策略为(反)转换套利。

通过比较同一规格的看涨和看跌期权的时间价值,可以用来衡量期权定价偏差。若看涨期权价格高估,而同一执行价格、同一月份的看跌期权价格低估,则可构造转换套利,即卖出看涨期权,买入看跌期权,买入期货进行套利。

表为某日大连豆粕期权仿真交易价格,标的期货M1403价格为3600元/吨

观察执行价格3000元/吨的看涨和看跌期权,按买价算,看涨期权时间价值为614.5-(3600-3000)=14.5(元/吨),按卖价算,看跌期权的时间价值为12元/吨。看涨期权时间价值14.5元/吨>看跌期权时间价值12元/吨,此时套利机会出现。

通过买入看跌期权,付出权利金12元/吨,卖出看涨期权,得到权利金614.5元/吨,同时买入一手M1403期货合约,价格为3600元/吨,从而构造转换套利组合。

组合中,买入看跌期权和卖出看涨期权体现了买低卖高原则,二者又构成了合成期货空头头寸,因此买入期货合约对冲其价格风险,体现了风险对冲原则。

同理,若看涨期权价格低估,而同一执行价格的看跌期权价格高估,则可构造反转换套利,即买入看涨期权,卖出看跌期权,卖出期货来套利。

价格顺序关系与价格倒挂套利

价格顺序关系是针对某一月份系列期权而言的,即对同一月份看涨(跌)期权,执行价格越大,权利金越低(高),若违背该关系,则可进行价格倒挂套利。

观察执行价格3200元/吨、3250元/吨的两个看跌期权,理论上,对于看跌期权,随着执行价格递增,权利金应当递增,但执行价格3200元/吨的看跌期权买价113元/吨>执行价格3250元/吨的看跌期权卖价为112.5元/吨,矛盾出现,套利产生。

通过买入一手执行价格为3250元/吨的看跌期权,付出权利金112.5元/吨,卖出一手执行价格为3200元/吨的看跌期权,得到权利金113元/吨,净权利金为113-112.5=0.5(元/吨),由此构造价格倒挂套利。

期权上下限关系与价格贴现套利

期权上下限关系是针对单一期权而言的。对于看涨期权:S-K·e-rTCS,对于看跌期权:max·(K·e-rT-S,0)PK·e-rT。

理论上,期权价格=内涵价值+时间价值,也就是说期权价格要大于等于内涵价值。而实际交易中,由于流动性及市场需求等因素,有些期权价格(这种机会常常出现在深度实值期权中)可能低于其内涵价值,此时套利出现。

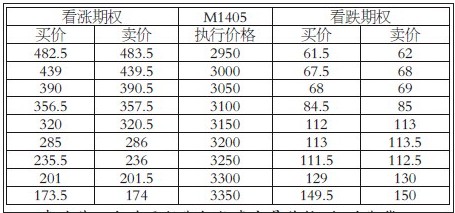

表为某日大连豆粕期权仿真交易价格,标的期货M1405价格为3600元/吨

当豆粕期货M1405价格为3600元/吨时,理论上执行价格为3000元/吨的看涨期权价格最低为600元/吨,而实际交易卖价为598元/吨,此时套利成立。可以通过买入执行价格为3000元/吨的看涨期权,花费权利金598元/吨,同时卖出价格为3600元/吨的M1405期货合约,从而构成价格贴现套利策略。

以上介绍了几种常见的期权无风险套利方法,对它们进行研究,有助于加深对期权价格变化规律的理解,为后期期权各方面应用打下基础。此外,在实际交易中,这些机会稍纵即逝,可以考虑利用电脑程序化实现无风险套利交易。

- 上一篇:BSM期权定价模型的基本思路

- 下一篇:波动率在期权交易中的基本应用