期权波动率的“预测艺术”

波动率是在一个时间结构中,时间与价格的运动规律。在期权世界里波动率主要有4种类型: 实际波动率、历史波动率、预测波动率、隐含波动率。

实际波动率又称未来波动率,它是对期权有效期内投资回报率波动程度的度量。由于投资回报率是不确定的,实际波动率永远是一个未知数,即实际波动率是无法事先精确计算的,人们只能通过各种办法得到它的估计值。

历史波动率是指投资回报率在过去一段时间内所表现出的波动率,它由标的资产市场价格过去一段时间的历史数据反映。历史波动率是基于过去的统计分析得出的,假定未来是过去的延伸,利用历史方法估计波动率,类似于估计标的资产收益系列的标准差。显然,如果实际波动率是一个常数,它不随时间的推移而变化,则历史波动率就有可能是实际波动率的一个很好的近似值。

预测波动率又称为预期波动率,它是指运用统计推断方法对实际波动率进行预测得到的结果,并将其用于期权定价模型,确定出期权的理论价值。因此,预测波动率是投资者对期权进行理论定价时实际使用的波动率,即在讨论期权定价问题时所用的波动率一般均是指预测波动率。一般来说,预测波动率并不等于历史波动率,预测波动率是人们对实际波动率的理解和认识,历史波动率是这种理论和认识的基础。此外,对实际波动率的预测还可能来自经验判断等其他方面。

隐含波动率是指期权市场投资者在进行期权交易时对实际波动率的认识,而且这种认识已反映在期权的定价过程中。从理论上讲,要获得隐含波动率的大小并不困难。由于期权定价模型给出了期权价格与五个基本参数(St、X、r、T-t和σ)之间的定量关系,只要将其中前4个基本参数及期权的实际市场价格作为已知量代入期权定价模型,就可以从中解出唯一的未知量σ,其大小就是隐含波动率。因此,隐含波动率又可以理解为市场实际波动率的预期。

在实际交易层面,实际波动率和隐含波动率是波动率交易的关键指标,实际波动率常常用预测波动率代替,一般可简单地以历史波动率作为预测波动率,但更好的方法是用定量分析与定性分析相结合的方法,以历史波动率作为初始预测值,根据定量资料和新得到的实际价格资料,不断调整修正,确定波动率。

隐含波动率的预估方法类似期权定价方式,可使用Black-Scholes期权定价模型等推算得出。在实践中,期权的公平价格不仅反映隐含波动率,而且也反映市场动态和供需关系。所以,在期权交易中利用波动率交易寻找交易机会,就需要先对未来的波动率进行估计,并通过和市场上期权所隐含的波动率进行相应的交易。在预测波动率之前,需要先对过去的波动率水平进行度量。

期权波动率的度量方法

历史波动率的估计思路一般是根据资产价格时间序列数据,计算出相应的波动率数据,然后运用统计推断方法估算回报率的标准差,从而得到历史波动率的估计值。

1.资产价格时间序列数据处理

在处理资产价格时间序列数据时,一般有两个方法:百分比价格变动法和对数价格变动法。

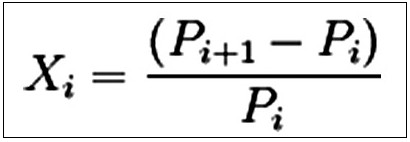

百分比价格变动法(即价格的环比增长速度)计算公式为:

其中,Xi是资产的百分比收益,Pi是基期资产的价格,Pi + 1是报告期资产的价格。

对数价格变动法计算公式为:

其中,Xi是资产的对数收益,Pi是基期资产的价格,Pi + 1是报告期资产的价格。

值得注意的是,上述两个公式的假定不一样,百分比收益公式假定有固定的不连续间隔价格变化,而对数收益公式假定价格是连续的变化。在Black-Scholes模型中,假定价格变动是连续的。所以,在研究估计波动率时一般采用对数收益公式。

2.度量波动率常见方法

度量波动率的方法有很多,比较常见的是标准方差波动率、Parkinson估计量、Garman-Klass估计量和Yang-Zhang估计量

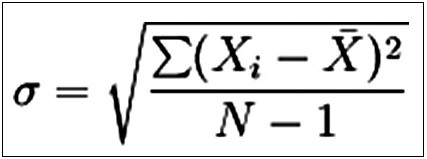

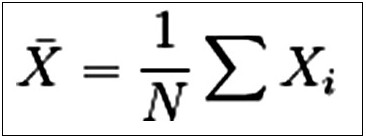

波动率的标准定义是方差的平方根,具体计算为针对资产的对数收益求其平均数 ,然后根据下面公式得到历史波动率的估计值。

这里,N是观察值的数量, σ代表对数收益的平均离差,即标准差。若将日、周等标准差转化为年标准差,需要乘以以年为单位的频数长度的平方根。如美国期权市场一年有252个工作日,Xi为日变量,则年波动率为。

- 上一篇:期权“不公平”是认识上的错误

- 下一篇:强行平仓(一)