基本面交易策略:中央银行干预

中央银行在外汇市场上的干预,是从根本上撼动市场最重要的短期和长期原动力之一。对于短线交易者而言,干预可以在几分钟内引起150点到250点的急速波动。而对于长期交易者,干预是趋势发生重大变化的信号,意味着中央银行在改变或者巩固它的立场,以及向市场传递一个信息,它正在背后支持货币朝某个方向移动。基本上,干预分为两类——消毒干预和不消毒干预。消毒干预(Sterilized Intervention)需要通过买入或卖出政府债券,去抵消干预的影响。而不消毒干预(Unsterilized Intervention)则不涉及到为了抵消干预的影响而改变货币的基数。很多人争论,不消毒干预比起消毒干预,对货币有更持久的影响。

让我们看一看以下的例子。很明显的是,央行的干预是值得重点关注的,它对汇价有着巨大的影响。尽管干预实际发生的时间通常是在意料之外,但是,在干预发生前几天或几个星期,市场通常已经开始讨论干预的必要性。因为中央银行一般会通过新闻专线,抱怨它的货币太坚挺或者太疲软,所以干预的方向通常可以事先知道。这些警告给了投资者一个机会,参与其中并有可能获取巨额的利润,或者让交易者可以远离市场。唯一要留意的地方是,由于中央银行干预,汇率一开始会急速地上涨或下跌,但是很快会出现反转,这是因为投机者进入市场与中央银行做反方向操作。至于市场是否能淡出(fade)中央银行的影响,就要取决于中央银行的干预频率和成功率、干预的规模、干预的时机,以及是否有基本面支持。总的来说,对新兴市场货币进行的干预,比七大工业国(G-7)货币的干预要更为普遍,原因是泰国、马来西亚和韩国等国家需要防止它们的货币过度升值,以免阻碍了经济的复苏和降低了出口竞争力。七大工业国(G-7)很少干预市场,所以一旦出现干预,意义就更为深远了。

日本

在过去几年里,七大工业国(G-7)市场出现干预的罪魁祸首是日本中央银行。在2003年,日本政府花费了创纪录的20.1万亿日元干预市场。此前的记录是在1999年花费了7.64万亿日元。仅在2003年12月(从11月27日到12月26日),日本政府就卖出了2.25万亿日元。在这一年,它用于干预市场的金额就相当于日本贸易盈余的84%。作为一个出口型的经济,日元的过分坚挺,会给日本的出口商造成重大的风险。在过去几年,日本央行干预的频率和力度之大,令人无法看到哪里才是美方日元的底部。从2002年到2005年,尽管这个底部从115逐渐下降到110,但是,市场仍然害怕再次看到日本央行这只无形的手和日本的财政部长。这种害怕是有道理的。如果日本中央银行出手干预,那么平常每日平均100点的波幅会很轻易地增加3倍。此外,在刚出现干预的时候,几分钟内,美元/日元就轻易地飘升了100点。

图9.23是第一个例子。在2003年5月19日,日本政府进入市场,买人美元和卖出1.04万亿日元(相当于90亿美元)。干预发生在美国东部时间上午7点。在干预前,美元/日元在115.20左右波动。当干预在上午7点发生时,价格在1分钟内向上跳升了30点。到了上午7点30分,美元/日元上涨了整整100点。到美国东部时间下午2:30,美元/日元上涨了220点。央行的干预通常会引起100点到200点的波动。跟随干预的方向进行交易,即使价格最终出现反转,但是获利可以是非常丰厚的(虽然也有风险)。

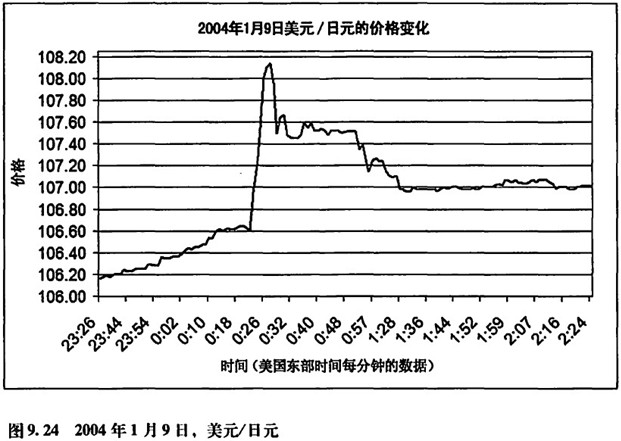

美元/日元的第二个例子见图9.24。这个例子显示了,即使价格后来出现反转,但是交易者仍然可以跟随干预的方向并从中获利。在2004年1月9日,日本政府进入市场,买入美元和卖出1.664万亿日元(近150亿美元)。在干预发生前,美方日元在106.60左右波动。当日本中央银行在美国东部时间上午12:22进入市场后,价格马上跳升了35点。3分钟后,美元/日元上涨了100点。5分钟后,美元/日元比干预前的价格上升了150点。半小时后,比起干预前,美元/日元仍然维持有100点的涨幅。尽管价格最终回落到106.60,但是,那些留意市场并跟随干预方向的交易者仍然赚了不少钱。

关键在于,不要太贪婪。如果市场相信,基本面确实支持强日元和弱美元,而日本政府只是在减缓美元/日元不可避免的下降趋势,或者是在打一场必败无疑的战争,那么美元/日元很快会出现

反转。在150点到200点的波动中,许诺只赚100点可靠的利润,或者使用15点到20点非常短线的日内移动止损,都有助于锁定利润。

- 上一篇:运用期权波动率预测市场的波动

- 下一篇:第十章 主要货币对的概况和特性