第二节 象限分析法:外汇市场的四种主题行情

外汇市场的主要运动基本上都是由风险偏好和收益偏好两种主题引起的,所以只要把握了这两种主题就能够对外汇市场的主要运动了如指掌,获得超过一般交易者的优势。在道氏理论当中,主要运动是一个可以通过形态来观察、通过点数来衡量的波动,后续的进一步确认是道氏理论对待主要运动的主要手段。很多交易者想要改变这一状况,能够在主要运动萌芽时就有所觉察。吐过能够洞悉到决定外汇市场主要波动的因素,我们就能够选择那些更可能产生主要波动的市场时期进行交易。

从前面异界的内容我们已经明白了决定外汇市场波动最重要的三种因素是地缘政治、经济增长和利率水平变动。外汇市场最为重要的变动基本上都是由这三种因素的变化引起的。进一步分析我们可以发现,地缘政治和经济增长与风险偏好更加相关,政治和经济如果出现动荡,那么风险厌恶情绪就会占据主导。相反情况下,政治和经济如果比较稳定,那么风险喜好情绪就会占据主导地位(表6-2)。

利率水平,准确而言是对利率趋势的预期决定了市场参与者的收益偏好。如果目前市场处于风险厌恶状态,那么低息货币受到追捧,这时外汇市场上的主要交易策略就是避险交易,这成为驱动市场主力资金流动的最大动机,市场主要运动背后的动机体现为避险。比如2011年3月29日一则标题为《交易商趋于避险瑞郎或稳固支撑》的新闻。瑞郎的利率是低于美元利率的,所以避险交易中瑞郎相对美元升值。

如果目前处于风险喜好状态,那么高息货币就受到追捧,这时外汇市场上的主要交易策略就是套息交易,这成为驱动市场主力资金流动的最大动机,主要市场运动背后的动机体现为套息。比如2011年7月2日一则标题为《“套息交易”盛行美元恐持续疲软》的新闻:“周五(1日)瑞郎兑主要货币走低,因投资者相信希腊已避开违约,于是纷纷寻求高收益资产。欧元/美元一个月来录得首周上涨,因希腊总理帕潘德里欧(George Papandreou)贏得了紧缩计划,并大大增加了获得下批金援的可能性,同时德国银行业同意希腊于2014年到期的债券;美元指数则录得6月份第一周以来的最大单周跌幅。在线货币交易商GFT Forex驻纽约货币研究主管Kathy Lien称:违约风险确实显著下降,同时希腊正朝着正确的方向迈进,这就是为什么我们看到交易商减少安全资产的头寸,并买入欧元和其他货币。目前瑞郎兑欧元下跌1%至1.2308,同时瑞郎兑美元下跌1%至0.8485。加元兑美元上涨0.3%,盘中触及5月12日以来髙位0.9581。另外,欧元/美元目前上涨0.1%至1.4512,汇价本周上涨2.3%;目前欧元/日元上涨0.4%至117.33,美元/日元上涨0.4%至80.85。美国供应管理协会(ISM)周五公布数据显示,美国6月制造业采购经理人指数(PMI)意外扩充,自5月的53.5上涨至55.3。布朗兄弟哈里曼(Brown Brothers Harriman & Co)驻纽约货币策略师Mark McCormick称:这对美国来说确实是个强劲的数据,你看到欧元正承受些许卖压正是基宇美国ISM数据如此亮丽。本周卖出美元并买入澳元、加元以及纽元的‘套息交易’是以往的3倍,因投资者开始青睐高收益资产。套息交易是指投资者用卖出的低息货币作为成本买入高收益货币,美联储(FED)基准利率为0%~0.25%,致使美元普遍地为此类交易提供资金。欧元受到支撑,因交易商增加欧洲央行(ECB)下周加息的预期,并压低欧元银行业同业拆借利率,同时,2012年3月合约隐含波动率上涨四个基点至2.01%。瑞士信贷(Credit Suisse Group AG)指出,投资者预计欧洲央行明年将加息76个基点,髙于6月22日预期的加息16个基点。欧洲央行行长特里谢(Jean-ciatide Trichet)昨日重申决策者处于 高度警惕的状态以应对通胀,令该行7月7日加息概率大增。”很显然,这时候利率越高的货币,走势越强劲,这就是风险偏好情绪下的套息交易。

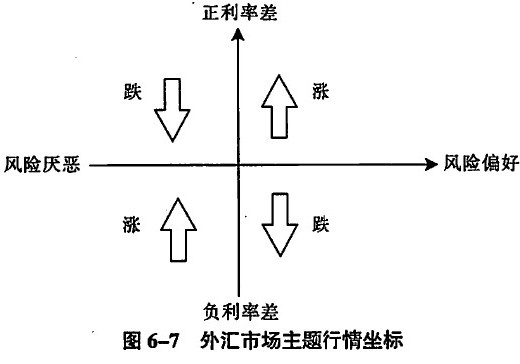

根据风险偏好和收益偏好的差别,我们可以将外汇市场的主要运动划分为四种主题行情,横轴代表风险偏好,纵轴代表收益差。左横轴代表风险厌恶,右横轴代表风险偏好。上纵轴代表正利率差,下横纵轴代表负利率差(图6-7)。

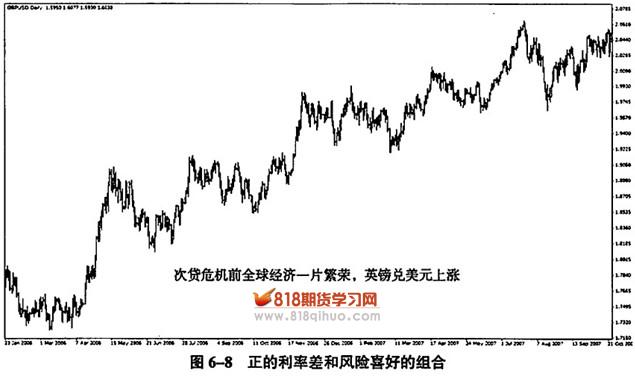

第一象限是正的利率差和风险喜好的组合,在这种情况下主要运动是上升的。例如次贷危机发生之前,英镑利率高于美元利率,此时风险喜好情绪占据主导,套息交易盛行,因此英镑兑美元上涨(图6-8)。

第二象限是正的利率差和风险厌恶的组合,在这种情况下主要运动是下降的。例如次贷危机开始后,美元利率高于日元利率,避险交易主导,美日汇率下跌(图6-9)。

第三象限是负的利率差和风险厌恶的组合,在这种情况下主要运动是上升的。比如次贷危机进行中,美元利率低于加元利率,避险交易占据主导,美元兑加元汇率上扬(图6-10)。

第四象限是负的利率差和风险喜好的组合,在这种情况下主要运动是下降的。比如次贷危机结束后全球经济复苏,美元利率低于加元利率,套息交易占据主导,美元兑加元下跌(图6-11)。

- 上一篇:第一节 利率和风险偏好驱动

- 下一篇:第三节 货币购买力平价回归