2014-07-16 21:14 来源:818期货学习网

评量内容:个人的支出。

重 要 性:GDP的关键组成成分。呈现方式:总金额。观察重点:成长率。

评比标准:OECD国家于一九七O年代晚期与一九八O年代消费支出的年平均实质成长率为3.2%,一九九O年代与 二OOO年代则为2.5%。

公布时间:每季随GDP一并公布,美国则是每个月;经常修正。

总览

消费支出是个人(主要是家户)对货品与服务的花费。因此,消费支出包括自用住宅的设算租金;购买非现金所得所需的经费;以及人寿保险与退休基金的管理成本;不包括利息费用、购置土地与建物的经费、海外移转支出、企业的所有支出或是购买二手货品的支出,因为最后一项行为反映的是所有权的转移而不是新产出。

严格来说,当货品转手时便会产生支出,但消费过程可能历时好几年的时间。举例来说,汽车或电视机所带来的益处可以延续(消费)好几年的时间。在实务上,我们很难评量消费,这项名词大致上可以用来表示支出。因此,消费支出、个人支出与民间消费指的都是同一件事情。

重要性

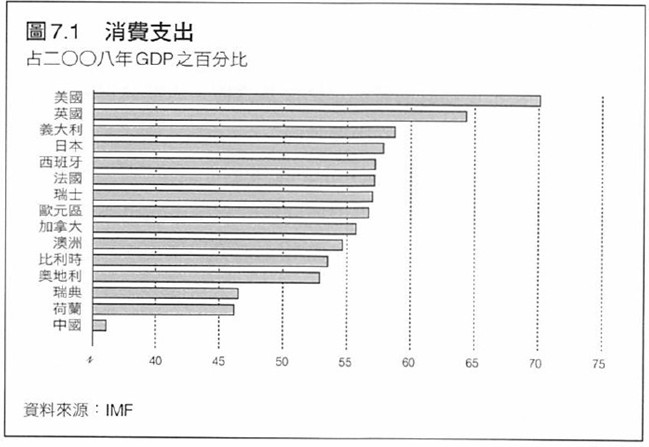

消费支出占GDP的比重大约介于二分之一到三分之二之间。在其他条件维持不变的情况下,消费支出增加1%,对GDP的贡献大约是0.6%,不过其他条件当然很少维持不变。尤其是当部分的额外消费支出系用于购买进口货品。

支出决定

个人所得不是用于消费便是转换为储蓄。消费决定与储蓄决定密不可分(请参考以下的摘要说明)。

恒常所得假设(permanent-income hypothesis)与生命周期假设(life-cycle hypothesis )两项理论最能够推测支出与储蓄的决定因素;这两项假设大致雷同,都认定消费与毕生所得有关。年轻与年长的家户往往倾向于动用自己的收入,而中年家户则会为退休而储蓄。此外,在景气衰退的时候,家户往往会为了维持消费而动用储蓄或进行借贷(将消费分散到自己的一生当中)。影响消费水平的因素包括:

收入。一般而言,高收入者可以进行较多消费。

价格预期。根据经验显示,在高通货膨胀的时候,消费者储蓄的金额(花的钱比较少)往往大过消费(请参考下一个摘要说明)。不过,如果他们预期通货膨胀或间接税提高会导致物价出现一次性上涨,那么,他们有可能会增加支出。

利率。高利率会垫高现有贷款的成本并抑制借贷,或许还会鼓励储蓄,这些行为都会抑制消费。然而,高利率也会将收入从年轻的房贷者重新分配到较年长的房贷者手上,因为后者的储蓄多过借款,因此可能会将额外的利息收入用于消费。

消费信用。宽松的消费信用或许会鼓励借贷,后者会直接转化为支出。

财富。资产增值,像是股价或房价上扬,或许会让消费者感觉更富有,因此会倾向于进行更多消费。

股价水准与耐久财价格。消费者往往将汽车与大型家电用品等耐久财视为财富。耐久财的限量供给突然结束或是价格下跌,有可能引发暂时性的消费热潮,就像一九九O年时的东德。这种现象有可能引发替代循环,造成每几年就出现一次耐久财支出潮。

社会因素可能会鼓励储蓄,以因应赠与或退休支出之用 。

循环

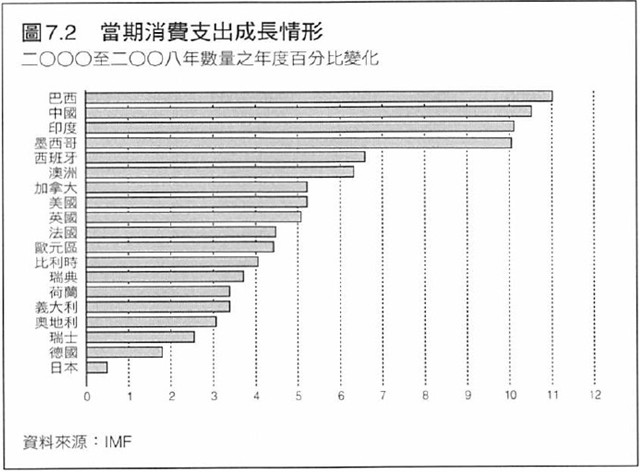

消费支出具有循环特性,其中变化最大的项向是耐久财的支出;耐久财指的是使用寿命长达一年以上的物品,像是洗衣机、家具与汽车。

当景气紧缩时,耐久财支出遭删减的程度,会大过对食物与暖气等非耐久财项目。 因此 ,非耐久财具有一部分核心支出数额,而耐久财支出的水准则会随景气上下波动。

© Copyright 2014 818期货学习网 All Rights Reserved. 浙ICP备14000419号-1