2014-02-11 17:33 来源:818期货学习网

一、套期保值交易(hedging)的定义

商品价格波动的风险是生产经营者面临的最主要的风险。商品价格受供求变动的影响而出现波动,给生产经营者带来很大的困难,无法准确预计将来所获利润的情况,从而不能保证生产经营活动的稳定性。例如,对小麦的种植者来说,由于未来小麦收获时的价格是不确定的,价格可能上升也可能下降,这使得种植者不能在播种的时候准确估计自己的利润情况,如果到时候小麦价格暴跌,种植者将面临亏损的风险。对小麦的出口商来说,如果该出口商已经签订好在将来某一时间按照某一价格出售小麦的合同,如果到时候小麦价格上升,出口商按照这一价格收购小麦,就会导致亏损。同样,对于小麦的加工商来说也面临小麦价格波动的风险。例如面粉厂,假设该厂已经按照某一价格购买了一批小麦生产面粉以满足定单需要,如果在加工出售面粉期间小麦价格下降,这就意味着该厂是以较高的成本来加工面粉,从而减少了利润。以上这些情况都会影响到生产经营者的利润,当价格波动剧烈时,会给生产经营者带来巨大亏损,甚至会威胁到企业的生存。

通过期货交易,生产经营者可以利用期货市场来避免现货价格波动的风险,以保证生产经营活动的稳定性。以上述小麦出口商为例,为了避免小麦收购价格上涨带来的损失,出口商可以先在期货市场买入小麦期货合约,到了出口合约履行时,该出口商在现货市场收购小麦以备出口,与此同时将期货合约卖出平仓。通过这种做法可以规避小麦价格上涨的风险,这是因为如果到了合约履行时小麦价格上涨,虽然现货市场出口商遭受了损失,但是由于出口商在期货市场进行了先买后卖的交易,与现货市场的交易方向相反,因此期货市场存在盈利,期货市场和现货市场的盈亏相抵,使出口商可以大致确定小麦的收购成本,从而保证经营利润,而不必担心小麦价格变化对利润的影响。

上述利用期货市场规避现货价格风险的交易就是套期保值交易(hedging)。对套期保值交易规范的表述是:生产经营者为了规避现货价格波动的风险,在期货市场进行与现货市场交易方向相反、交易数量相同的交易,当价格发生变动时,可以使一个市场的盈利弥补另一个市场的亏损,从而在两个市场建立对冲机制,使生产经营者不必受到价格波动的影响,保证生产经营活动的稳定。

二、套期保值交易的原理

期货交易之所以可以规避现货价格波动的风险,其根本原理是:由于受到相同的供求因素的影响,期货价格和现货价格的变动趋势是相同的,也就是说具有同升同降的特点。生产经营者通过在期货市场进行与现货市场交易方向相反的交易,不管商品价格上升还是下降,一个市场的亏损总是能够与另一个市场的盈利相抵,从而避免价格波动对生产经营者的不利影响。需要指出的是,尽管期货市场和现货市场的变动趋势大致相同,但变动幅度并不一定相同,因此两个市场的盈亏并不总是能够完全相抵。尽管如此,由于套期保值交易使期货和现货两个市场建立一种盈亏冲抵的机制,不能冲抵的部分与现货价格波动的幅度相比要小得多,因此,生产经营者可以通过套期保值规避现货市场价格波动的大部分风险。 •

三、套期保值交易的种类

根据套期保值者在期货市场是买人还是卖出期货合约,套期保值交易可以分为两种:卖出套期保值(也叫做空头套期保值,short hedge or selling hedge)和买人套期保值(也叫做多头套期保值,long hedge or buying hedge)交易。

(一)卖出套期保值

卖出套期保值交易是指通过在期货市场卖出期货合约来规避现货市场价格下跌风险的交易。当现货市场价格下跌时,现货市场的亏损可以被期货市场的盈利所弥补;如果商品价格上涨,现货市场的盈利就会被期货市场的亏损所冲抵。不管商品价格如何变化,通过卖出套期保值交易可以避免价格变动对经济活动的影响,从而保证经营的稳定。

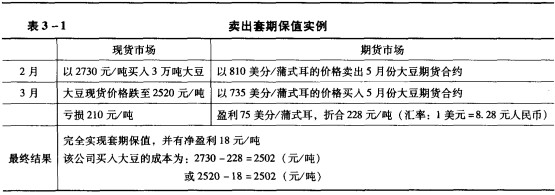

[例3-1]某年2月份,山东港大豆现货报价为2730元/吨左右,国内某公司考虑到市场占有率及本厂的一些实际情况,需要大批量购进大豆进行加工,现已定购3月船期的美国大豆3万吨,成本为2730元/吨左右,基本上和目前港口价位接近。但考虑到进口大豆到港还有一段时间,在这一段时间内如果大豆价格下跌将会减少公司加工利润。为了避免将来价格下跌带来的风险,该公司决定在芝加哥期货交易所5月份期货合约上进行套期保值,在签订进口合同的同时在芝加哥期货交易所以810美分/蒲式耳的价格卖出220手(1手为5000蒲式耳,1蒲式耳大豆等于27.216公斤,3万吨大豆折合为芝加哥期货交易所大豆期货合约约为220手)。到3月底,大豆价格果然下跌,山东港大豆现货报价跌至2520元/吨左右,该公司随即在芝加哥期货交易所以735美分/蒲式耳的价格买人平仓。该公司卖出套期保值的效果分析如表3-1所示。

从例3-1中可以看出,虽然该公司在签订进口合同之后大豆价格下跌,在现货市场出现亏损,但通过进行卖出套期保值,使期货市场的盈利弥补了现货市场的亏损,从而使该公司避免了现货价格下跌所带来的风险。具体来说,该公司在签订的进口合同中,大豆的采购价格为2730元/吨,由于进行套期保值,期货市场盈利228元/吨,因此该公司实际的采购价格为2502元/吨,比3月底的下跌后的大豆现货价格2520元/吨还低18元,这一差额等于期货市场的盈利弥补现货市场亏损之后的净盈利。

(二)买入套期保值

买人套期保值交易是指通过在期货市场买入期货合约来规避现货市场价格上涨风险的交易。当现货市场价格上涨时,现货市场的亏损可以被期货市场的盈利所弥补;如果商品价格下跌,则现货市场的盈利就会被期货市场的亏损所冲抵。不管商品价格如何变化,买入套期保值交易可以避免价格变动对经济活动的影响,从而保证经营的稳定。

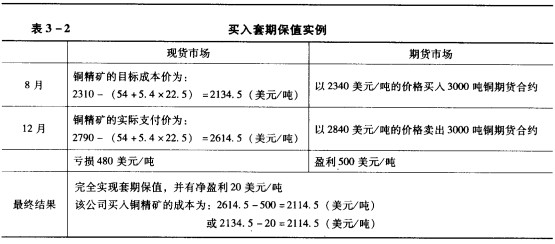

[例3-2]某年8月,我国某铜业公司与国外某金属集团公司签订一份金属含量为3000吨的铜精矿进口合同,特别约定TC/RC①为54/5.4,计价月为2003年12月,合同清算价为计价月伦敦金属交易所3月铜平均结算价。当时伦敦金属交易所3月铜平均结算价为2310美元/吨。该公司签订合同后,担心由于连续大幅度的限产活动可能导致铜价大幅度上涨,因此决定对这笔精矿贸易进行套期保值。该公司在合同签订后,立即以2340美元/吨的价格在期货市场上买入3000吨期货合约。到计价月时,铜价果然出现大幅上涨,伦敦金属交易所3月铜期货合约价已涨至2860美元/吨,3月铜平均结算价为2790美元/吨。于是该公司在期货市场上以2860美元/吨的价格卖出3000吨期货合约平仓,扣除在期间发生的20美元/吨的调期费与交易费后,实际卖出价为2840美元/吨。

该公司套期保值的结果如表3-2所示。

在例3_2中,该公司通过买人套期保值,使期货市场的盈利弥补了现货市场的亏损,其实际采购成本不是2614.5美元/吨,而是扣除期货市场的盈利之后的成本,即2114.5美元/吨,该采购成本要比目标成本价2134.5美元/吨的价格低20美元/吨,这一差额就是期货和现货市场盈亏相抵后的差额。在这个例子中,该铜业公司不仅完全规避了铜价格上涨的风险,而且还在一定程度上降低了铜的采购成本。

四、基差(basis)与套期保值效果

在套期保值交易中,如果现货市场和期货市场价格变动的幅度完全相同,那么无论是买入套期保值还是卖出套期保值,均能够使两个市场盈亏完全相抵,实现完全的套期保值。但在实际操作中,两个市场的变动趋势虽然相同,但变动幅度在多数情况下是不相同的,在这种情况下,两个市场的盈亏不会完全相抵,可能出现净盈利或净亏损的情况,这会影响到套期保值的效果。在这个问题上需要使用一个非常重要的概念——基差。

(一)基差的定义

基差是指现货商品的价格与相同商品的期货价格之间的差额。一般来说,基差所指的现货商品的等级应该与期货合约规定的等级相同,并且,基差所指的期货价格通常是最近的交割月的期货价格。例如,6月20日小麦基差为“10 cents under”,如果没有特别约定,这是指当日与期货合约规定的等级相同的小麦的现货价格低于7月份的期货价格10美分。如果在6月20日小麦基差为“5 cents over^,这是指当日与期货合约规定的等级相同的小麦的现货价格高于7月份的期货价格5美分。

但需要注意的是,特定的交易者可以拥有自己特定的基差。例如,对于一个小麦交易商来说,他所指的基差可能是他实际购买小麦现货的成本与他进行套期保值所持有的某一交割月的期货价格的差额。他所购买的小麦等级可能不同于期货合约规定的标准等级,他所指的某一交割月的期货合约也可能不是最近的交割月的期货合约。例如,7月1日,一名小麦交易商以2.00美元/蒲式耳的价格买入一批小麦,同时他以2.10美元/蒲式耳的价格卖出9月份期货合约,对他而言,基差就为10美分(10 cents under)。

(二)基差的正负与强弱

基差可以用来表示市场所处的状态。如果现货价格低于期货价格,则基差为负值,这种市场状态被称为“正常市场”(normal market或contango)。在现货商品供应充足、库存量大的情况下,期货价格通常要高于现货价格,这是因为期货价格中包含持仓费用。如果现货价格高于期货价格,基差为正,这种市场状态被称为“逆转市场”(inverted market)或“现货溢价”(backwardation)。当现货市场供应短缺导致现货价格大幅度上升时,有可能出现现货价格高于期货价格的情况。

通常用“强”(strength)或“弱”(weakness)来评价基差。如果基差为正且数值越来越大,我们称这种基差的变化为“走强”(stronger),反之称为“走弱”(weaker)。如果基差为负且数值越来越大,我们称这种基差的变化为“走弱”,反之称为“走强”。例如,从“10 cents under”变为“9 cents under”表示基差走强,虽然基差仍为负值,但基差正趋近于正值,或者说,“负”的程度减小,因而称之为“走强”。如果从“10 cents over"变为“9 cents over”,则表明基差走弱,这是因为基差虽然仍为正值,但基差正趋近于负值,或者说,“正”的程度减小。

(三)基差的变化与套期保值的效果

基差的变化与套期保值的效果密切相关。对于套期保值者来说,套期保值的最终结果是盈利还是亏损,取决于在期货市场建立套期保值头寸时的基差与对冲套期保值头寸时的基差的变化。以下我们通过具体的套期保值的例子来说明基差变化与套期保值的效果的关系。

1.卖出套期保值的效果与基差变化的关系。

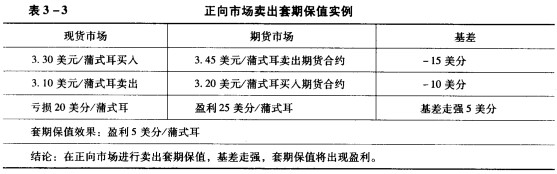

[例3-3]假设一位交易商在3月份以3.30美元/蒲式耳的价格买入一批小麦现货,为了防止小麦价格下跌,该交易商在芝加哥期货交易所以3.45美元/蒲式耳的价格卖出5月份的小麦期货合约进行卖出套期保值。一个月后小麦价格下跌,该交易商以3.10美元/蒲式耳将该批小麦售出,与此同时,在期货市场以3.20美元/蒲式耳的价格将期货合约买人平仓。交易结果如表3-3所示。

按照相同的道理,如果在正向市场做卖出套期保值,当基差走弱时,套期保值将会有亏损。

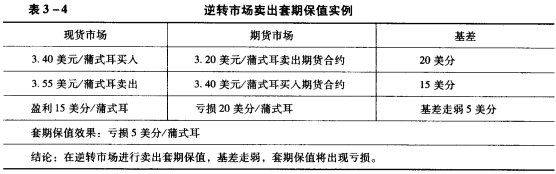

在逆转市场做卖出套期保值的例子见表3-4。

© Copyright 2014 818期货学习网 All Rights Reserved. 浙ICP备14000419号-1