2014-02-11 19:26 来源:818期货学习网

一、套利交易(spreads)的定义及种类

套利交易是指在买入某一期货合约的同时卖出与之相关的另一期货合约,并在某一个时间同时将两种合约平仓的交易方式。根据所买卖的期货合约的相关关系,期货套利交易可分为同市场套期图利(intramarket spread or interdelivery spread)、跨市场套利(intermarket spread)、跨商品套利(intercommodity spread)和商品产品套利(commodityproduct spread)。

(一)同市场套期图利

同市场套期图利,又称为跨期套利,是指利用同一交易所的同种商品但不同交割月份的期货合约的价差进行的套利交易。具体来说,就是在同一交易所买人或卖出某一交割月份的某商品期货合约的同时,卖出或者买入另一交割月份的同一商品的期货合约,并在未来某一时间同时将两种期货合约对冲平仓的交易。例如,在芝加哥期货交易所买人3月份的小麦期货的同时卖出1月份的小麦期货。

(二)跨市场套利

跨市场套利是指利用同一种商品期货合约在不同交易所之间的价差而进行的套利交易。具体来说,就是在买进或卖出某一交易所的某一商品期货合约的同时,按同一数量、同一交割期卖出或买人另一个交易所的同一商品期货合约,并在未来某一时间同时将两种期货合约对冲平仓的交易。例如,在芝加哥期货交易所买入11月份的大豆期货的同时,在大连商品交易所(DCE)卖出11月份的大豆期货。

(三)跨商品套利

跨商品套利是指利用两种不同但相关联的商品之间的价差进行的套利交易。具体来说,就是在买入或卖出一种商品期货合约的同时卖出或买人另一相关联的商品期货合约,并在未来某一时间同时将两种期货合约对冲平仓的交易。这两种商品之间应具有相互替代性或受同一供求因素所制约,最典型的跨商品套利是在玉米和燕麦之间的套利,因为这两种商品都可以作为牲畜的饲料而互相替代。

(四)商品产品套利

商品产品套利是指利用原材料以及使用该原材料加工的成品之间的价差进行的套利交易。具体来说,就是在买进或卖出某一原材料商品期货合约的同时,卖出或买入由该原材料加工成的产品的期货合约,并在未来某一时间同时将两种期货合约对冲平仓的交易。比较典型的商品产品套利有大豆与豆油、豆粕的套利以及原油与取暖油、汽油的套利。

二、套利交易的价差(spread)

价差是套利交易中非常重要的概念,它是指两种相关的期货合约价格之差。其中,对于同市场套期图利来说,价差是指同一交易所的同种商品的不同交割月份合约的期货价格之差。例如,假设8月份的黄金期货价为451美元/盎司,12月份的黄金期货价格为462美元/盎司,则这两个不同交割月份合约的价差为11美元/盎司,或者说12月份的黄金期货价格相对于8月份有11美元/盎司的升水。

套利交易的原理是:当预测某一期货合约价格与另一相关期货合约价格之间的价差将会扩大或缩小时,通过买入一种期货合约的同时卖出另一种相关期货合约的交易,在价差按预期变化时,同时将两种期货合约平仓来获取利润。因为期货套利交易是根据相关的期货合约的价差来进行的,因此这种交易也称为“价差交易”。在套利交易中所建立的多头和空头部位被称为套利的“腿”(legs,也可称为“边”或“方面”)。一般来说,套利活动都是由买入和卖出两个相关期货合约构成的,因此通常都具有两条“腿”。因为在商品产品套利交易中涉及的商品往往不止两种,因此商品产品套利有可能多于两条“腿”。

与投机交易相比,套利交易的风险相对较小。这是因为,投机交易面临的是单独的某一期货价格变动的风险,一旦价格变动方向预测错误,投机将会面临损失。套利交易面临的是价差变动的风险,如果套利者对价差将扩大还是缩小判断失误,也会面临亏损的风险,但与投机风险相比,价差的变动幅度要远小于单一的价格变动的幅度,因此套利交易风险远小于投机风险。一般来说,对于套利交易,交易所通常会在保证金和手续费上给予优惠,所规定的初始保证金也比较低。

三、套利交易指令

套利交易可以市场指令、限价指令或停止指令的形式来下,并且买入和卖出的指令必须同时下达,分开下达是不被视做套利指令来执行的。

如果交易者要以市场指令的方式进行套利交易,指令可用以下形式下达:

买入8月份的黄金卖出12月份的黄金市场指令

以市场指令下达的套利交易指令可以保证交易者以目前所可能获得的任何一个价差来进行交易,这种指令的优点是成交速度快,但它的缺点是在市场行情发生较大变化时,成交的价差可能与交易者的最初意图有差距。

如果交易者要以限价指令的方式来进行,可下达以下指令:

买人8月份的黄金卖出12月份的黄金12月份升水11美元/盎司

以限价指令方式来进行,则只有当12月份的黄金价格超过8月份黄金价格至少为11美元/盎司时才能进行交易。这一指令可以保证交易者以理想的价差进行套利交易,但由于限价指令只有价差达到所设定的价差时才可以成交,因此并不能保证能够立刻成

交。

从限价方式的套利指令可以看出,在进行套利交易时,交易者关注的并不是买人或卖出期货合约(也就是前面提到的套利交易的“腿”)的绝对价格的高低,而是买入和卖出期货合约价格的价差的大小,即相对价格的大小。在这个限价指令的例子中,以下这两个可能的成交结果都是这个交易者可以接受的:

成交结果一:以450美元/盎司买入8月份黄金期货,同时以461美元/盎司卖出12月份黄金。

成交结果二:以458美元/盎司买人8月份黄金期货,同时以469美元/盎司卖出12月份黄金。

因为在这两个成交结果中,12月与8月黄金期货合约的价差均为11美元/盎司,因此符合交易者的要求。

四、套利交易的的盈亏计算方法

计算套利交易的盈亏时,可采取对每条“腿”分别计算盈亏然后加总的方式。

[例3-8]某套利者以462美元/盎司的价格买入12月的黄金期货,同时以451美元/盎司的价格卖出8月的黄金期货,持有一段时间后,该套利者以453美元/盎司的价格将12月合约卖出平仓,同时以447美元/盎司的价格将8月合约买入平仓。

首先我们分别对该套利的每一条“腿”计算盈亏:

12月份的黄金期货合约:亏损=462-453=9美元/盎司8月份的黄金期货合约:盈利=451-447=4美元/盎司套利结果:12月份的亏损+8月份的盈利=-9+4=-5美元/盎司按照这种计算方法,可以算出该套利者每盎司黄金亏损5美元。

五、买进套利(buy spread)和卖出套利(sell spread)

如前所述,我们将买入或卖出相关期货合约称为套利的“腿”(或“边”、“方面”),相关期货合约的价格往往是不同的,存在着价格较高的一“边”和价格较低的一“边”。那么,对于套利者来说,究竟是买入较高一“边”的同时卖出较低一“边”,还是相反,这取决于套利者对相关期货合约价差的变动趋势的预期。

如果套利者预期不同交割月的期货合约的价差将扩大(widen)时,则套利者将买人其中价格较高的一“边”(这也就是说,同时卖出的是价格较低的一“边”),我们称这种套利为买进套利。如果价差变动方向与套利者的预期相同,则套利者就会通过同时将两条“腿”平仓来获利。

[例3-9]如果套利者以450美元/盎司卖出8月份黄金期货,同时以461美元/盎司买入12月份黄金,我们可以看出这种套利是买进套利。假设经过一段时间之后,8月份价格变为455美元/盎司,同时12月份价格变为472美元/盎司时,也就是说价差从11美元/盎司变为17美元/盎司,价差扩大了6美元/盎司,套利者同时将两个月份的期货合约平仓则会有盈利。 .

8月份的黄金期货合约:亏损=455-450=5美元/盎司12月份的黄金期货合约:盈利=472-461=11美元/盎司套利结果:8月份的亏损+12月份的盈利=-5+11=6美元/盎司由此可见,在进行买进套利时,价差扩大会带来盈利,盈利的大小等于价差的变动幅度。

相反,如果套利者预期不同交割月的期货合约的价差将缩小(narrow)时,则套利者将卖出其中价格较高的一“边”(这也就是说,同时买入的是价格较低的一“边”),我们称这种套利为卖出套利。例如,如果套利者以450美元/盎司买人8月份黄金期货,同时以461美元/盎司卖出12月份黄金,我们可以看出这种套利是卖出套利。当价差缩小时,通过对这两种期货合约的平仓交易可以获利。

在这里需要强调的一点是:买进套利和卖出套利的定义对于正向市场和反向市场来说都是适用的。例如,如果某套利者是以461美元/盎司买人8月份黄金期货,同时以450美元/盎司卖出12月份黄金,很显然这是反向市场,价格较高的一“边”为8月份期货合约,由于对价格较高的一“边”进行的是买人的交易,因此这种套利应该称为买进套利。

六、同市场套期图利的操作

(一)不同交割月份合约的价格关系

同市场套期图利是一种常见的套利种类,它是围绕同种期货合约不同交割月份的价差而展开的。在交易所上市交易的每种期货合约都有两个以上的交割月份,离现货月份较近的称为近期合约,离现货月份较远的称为远期合约。当远期合约价格大于近期合约价格时,称为持仓费市场或正常市场;当近期合约价格大于远期合约价格时,称为逆转市场。无论是近期合约还是远期合约,随着各自交割月的临近,与现货价格的差异都会逐步缩小,直到收敛,但近期合约价格和远期合约价格相互间不存在收敛问题。

在正常市场中,二者价差只限于持仓费,即从近期月份到远期月份之间持有现货商品支付的储存费、保险费及利息之和。例如,玉米的月持仓费若为5美分/蒲式耳,贝IJ5月份玉米合约的价格只能超过3月份玉米合约价格10美分/蒲式耳。若二者原来价差为5美分,该价差就会扩大,但不会超过10美分;如果原价差大于10美分,该价差就会缩小,但不会小于10美分,否则市场上就会出现无风险的套利机会。以原价差大于10美分为例,买入3月份合约,卖出5月份合约,在3月份合约到期后接受现货交割并储存到5月份,用现货完成5月份合约的现货交付义务,可以稳获利润。套期图利活动一直进行到价差为10美分,无利可图为止。在逆转市场上,二者的价格差没有限制,取决于近期供给相对于需求的短缺程度,以及购买者愿意花多大代价换取近期能得到的商品供给。

(二)牛市套利{bull spread)和熊市套利(bear spread)

对于大多数商品期货来说,当市场是牛市(看涨的)或者熊市(看跌的)时,较近月份的合约价格变动幅度往往要大于较远期的合约。

具体来说,如果市场是牛市,则较近月份的合约价格上涨幅度往往要大于较远期合约价格的上涨幅度,因此,远期合约价格与较近月份合约价格之间的价差往往会缩小。在这种情况下,买人较近月份的合约同时卖出远期月份的合约进行套利盈利的可能性比较大,我们称这种套利为牛市套利。一般来说,牛市套利对.于可储存的商品并且是在相同的作物年度最有效,例如,买入3月小麦期货同时卖出5月小麦期货。可以适用于牛市套利的可储存的商品包括谷物、大豆及其产品、糖、橙汁、胶合板、木材、猪肚和铜。对于不可储存的商品,如活牛、生猪等,不同交割月份的商品期货价格间的相关性很低或根本不相关,进行牛市套利是没有意义的。

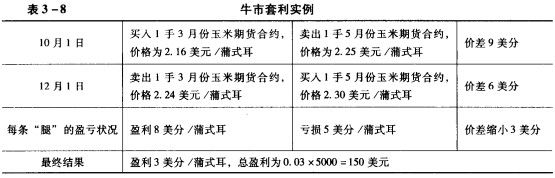

[例3-10]10月1日,次年3月份玉米期货合约价格为2.16美元/蒲式耳,5月份期货合约价格为2.25美元/蒲式耳,前者比后者低9美分。交易者预计玉米价格将上涨,3月与5月的期货合约的价差将有可能缩小。于是,交易者买人1手(1手为5000蒲式耳)3月份玉米合约的同时卖出1手5月份玉米合约。到了12月1日,3月和5月的玉米期货价格分别上涨为2.24美元/蒲式耳和2.30美元/蒲式耳,两者的价差为6美分,价差缩小。交易者同时将两种期货合约平仓,从而完成套利交易。交易结果如表

3-8所示。

如果市场是熊市,则较近月份的合约价格下降幅度往往要大于较远期合约价格的下降幅度,远期合约价格与较近月份合约价格之间的价差往往会扩大,在这种情况下,卖出较近月份的合约同时买入远期月份的合约进行套利盈利的可能性比较大,我们称这种套利为熊市套利。进行熊市套利时需要注意:如果近期合约价格已经相当低、以至于它不可能进一步偏离远期合约时,进行熊市套利是很难获利的。

© Copyright 2014 818期货学习网 All Rights Reserved. 浙ICP备14000419号-1