2014-02-13 19:02 来源:818期货学习网

一、生产者(Producer)

(一)美国农场主简介

美国是世界的农业大国,也是农业强国。在美国,农产品生产主体是家庭农场。家庭农场是指任何采取独资、合伙或家庭公司形式组成的,以生产农产品为收入来源的农业组织。家庭农场不包括那些非家庭的公司或合伙企业,也不包括雇用管理者的农场。家庭农场常常雇用很少的劳动力(不超过3个),农场的土地大部分为家庭成员所有,只有非常少的部分是租赁的,并主要由家庭成员负责备耕、产品销售和管理等一系列程序。

美国家庭农场主要分为两类:小家庭农场和其他家庭农场。小家庭农场主要是指农产品年销售额低于25万美元的农场。其他家庭农场根据其经营规模分为两类:一类是大型家庭农场,这些农场的年销售额在25万-50万美元之间;第二类是超大型家庭农场,这些农场的年销售额在50万美元以上。

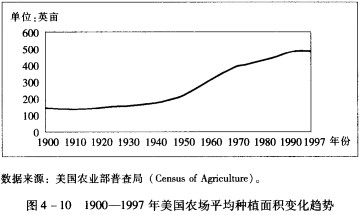

非家庭农场是指农场的所有者不是单个家庭,而是非家庭的有限公司或合伙公司,也包括那些雇用专门的农场管理人员经营的农场。随着美国农业耕种技术的不断提高,政府对农产品价格的保护和优惠政策的增加,使得农场主也在不断扩大种植规模,提高种植效率(见图4-10)。

(二)美国农场主与期货套期保值

根据路易斯•内维(Louise Nevey)2001年对美国、加拿大、澳大利亚农场主的调查统计结果显示,农场主参与期货交易还是非常积极的,他们利用期货市场的各种工具来规避其出售谷物时的价格风险。

根据路易斯•内维在该调查报告中的定义,他将农场主销售农产品常常使用的方法定义为以下五种:

1.即期合同(production or deferred delivery contracts)。这曾经是农场主出售农产品所使用的最常见的方法。但是由于定价缺乏灵活性以及丰收时节产品价格会出现季节性走低,所以现在这种方法使用得越来越少。这种方法的好处在于:易于理解和操作;不需要仓储费用;不会占用资金;不会有投机风险、出售价格是巳知的。该方法的不利之处在于:定价没有灵活性;收获时节的价格常常要低于其他时候。

2.远期合同(forward or deferred pricing contracts)。为了获得价格的灵活性,农场主更多地是采取远期合约。远期合约主要有四种形式:

(1)自存后销(hold grain in on-farm storage and sell later)。如果农场主自己拥有

仓储能力,并且预测未来谷物价格可能会走高,且上涨幅度高于这段时间的仓储费用和利息费用,则农场主可以选择先不出售,而将产品储藏,然后在未来出售。虽然这种方法增加了农场主的选择余地,但是风险也是显然的,就是未来价格上涨不足以支付仓储和利息费用,甚至低于现在的价格,而且储存农产品可能会降低其质量。

(2)代存后销(store grains in commercial elevator and selllater)。库存然后销售策略的另一种形式是将农产品库存在中间商的仓库中,然后在未来伺机销售。将产品库存在中间商处有如下好处:能够把握价格的灵活性;储存后不会因品质下降而遭受损失(中间商再出库和入库时会支付品质升贴水);将产品放在中间商那里获得仓单,该仓单可以用做实物交割凭证;还可以以产品实物作为质押,从中间商那里获得融资。这种方法的不利之处就是可能未来的价格上涨不足以支付仓储和利息费用,甚至低于现在的价格,而且商业机构的储存费用常常较高。

(3)现货远期合同(cash forward)^农场主还可以使用远期合约来锁定产品的销售价格。远期合约是指双方约定在未来某一时间,在某一地点,以某一价格交割(或这是转移代表所有权的仓单)一定量农产品的协定。远期合约的好处是能够规避未来市场价格波动的风险;远期合约受到法律的保护;而且签订远期合约一般很少要缴纳保证金;可以出售任意数量的产品而不必局限于期货合约的单位;可以规避价格和基差风险。远期合约的不利之处是:尽管产品还没有生产出来,但是农场主负有在未来交付一定数量农产品的义务;远期合约一旦签订,一般不能够毁约,除非支付一定的违约金;一旦签订了远期合约,就锁定了基差,基差波动带来的潜在收益会被中间商赚走。

(4)延迟定价(delayed pricing)。在延迟定价销售方式中,农场主与中间贸易商签订协定,向其出售农产品,但是具体的卖出价格在未来一段时间内确定。在这种情况下,中间商拥有谷物的所有权,但是在签订合同时常常需要向农场主支付一定的保证金。如果农场主在未来一段时间内没有确定价格,则在截止日,按照最近月份期货合约的价格作价。延期作价的好处是:可以在丰收之后就将实物交给贸易商,同时不必接受当时的低价,而是在未来以自己可以接受的价格作为销售价格;延期作价方式帮助农场主利用价格波动趋势;一旦延期定价合约签订,所有权转移,农场主就不再支付相应的仓储费。

3.期货(futures for hedging inputs or outputs)。与签订的远期合约类似,农场主也可以直接参与期货市场,在丰收以后抛空期货进行套期保值。但是与远期合约所不同的是:农场主参与期货市场是将现货价格风险转化为现货价格和期货价格之间的基差风险。

4.期权(commodity options)。与期货类似,农场主还可以参与期权市场,在丰收以后,通过买入看跌期权来对手头的现货多头头寸进行套期保值。买入看跌期权,农场主并不负有交割义务和缴纳保证金的义务。

5.基差合同(basis contracts)。基差合同与延期定价合同类似,所不同的是在延期定价合约中,农场主选择的价格必须是中间商的报价,而在基差合同中,农场主选择的价格是期货交易所相应期货合约的价格。为了较好地使用基差合同,掌握历史的基差数据是非常必要的。基差合同的好处是:能够避免丰收时节基差走弱和价格走低的行情给自己带来的不利影响;能够在交割当日收到至少80%的货款,避免不必要的利息费用;能够避免期货价格的风险;降低储存费用。基差合同的不利之处是:依然面临基差风险;无法避免利息费用;一旦合约签订,中间商就拥有商品的所有权;基差合约并不是所有的农场主都可以得到的。

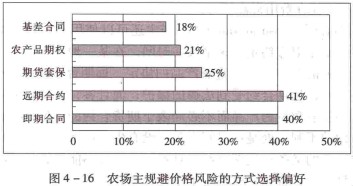

在所有的被调査农场主中,上述五种方式中,远期和即期合同的使用是最多的,分别占到41%和40%;期货和期权其次,分别占到25%和21%;基差合同使用最少,只有18%(见图4-16)。从总体上来看,农场主规避价格风险的手段是多种多样的,使用远期、期货和期权工具占有相当的比重。

尽管从使用比例上看,农场主参与期货交易的比例处于中等水平,但是农场主对于期货价格信息还是非常敏感的。从下面几个数据我们可以看出:同样是在路易斯•内维的调查报告中,统计发现,美国农民拥有电脑且是为其农业经营服务的比重占到68%,拥有电脑但是不为农业经营服务的比重为9%,没有电脑的农民占到23%。通过对使用电脑并经常浏览互联网的农民进行调查,发现美国农民使用互联网的主要目的有九个,其中关注市场价格信息、产品信息和天气信息都占到了60%以上。

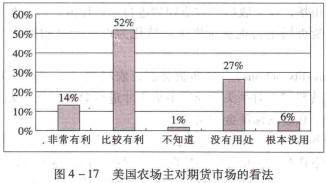

最后,从调查美国农民对期货市场作用的评价来看,大部分的农民对期货市场的积极作用表示认同(见图4-17)。

从总体来看,美国农场主是期货市场中不可或缺的一部分。尽管农场主参与期货市场的比重处于中间水平,但是期货市场的信息对农场主的生产和销售决策具有重要的影响,这也说明期货市场信息会直接或间接地对现货市场构成影响。

© Copyright 2014 818期货学习网 All Rights Reserved. 浙ICP备14000419号-1