2014-07-19 18:45 来源:818期货学习网

市场敏感度:高。

含义:计算美国人的收入、开支以及他们的储蓄。

发布新闻的互联网网址:www.bea.gov/bea/newsrel/pinewsrelease.htm

主页网址:www. bea. gov/

发布时间:上午8 点30 分(美国东部时间) ;一般在报告相关月份结束后四周公布。

频率: 每月一次。

来源: 商务部经济分析局。

修正: 随着完整信息的获得,要修正后续几个月的收入、支出和储蓄数据。变化幅度通常不大,年度修正通常在夏季进行(7 月或8 月) ,每4~5年进行基准调整,以反映新的数据和方法变化。

为什么重要

消费者支配市场,这是一个既浅显又简单的道理。没有消费者的参与,商业活动很快就会停滞。在美国,消费者的支出是销售、进口、工厂产出、商业投资和就业增长的主要驱动力。但是,要花钱就必须有持续可靠的收入。只要收入健康快速增长,支出就不会落后;如果收入增长迟缓,消费者就会控制他们的购买。尽管其他因素,如通货膨胀、股市波动导致的家庭财富变动、不动产价值变化等也会影响消费者什么时候花多少钱,但家庭收入在长时期内依然是最重要的决定性因素。

政府把个人收入和支出报告分为三个部分:个人收入、支出以及储蓄。

个人收入

个人收入代表了家庭纳税前收到的钱数。当然,真正有意义的是去掉个人所得税和非税支付后消费者手里还剩下多少可以支出的钱,这被称为

个人可支配收入(disposable personal income, DPD 。收入本身可能来自以下几个渠道:

·工资和薪水:即付给企业雇员的报酬。它是最主要的渠道,代表了全部收入的56% 。

·业主收入(8%): 这个奇怪的术语表示的是自营收入。既包括农业经济也包括非农业经济,如店主、从事私人诊疗的医生、独立的术匠、律师、咨询师等。

·租金收入(0.5%) :表示人们收到的来自不动产租赁的收入(只要不是他们的主要经营活动)。

·红利收入(4.5%) :股票持有者从公司得到的钱。

·利息收入(9%) :技资生息证券如国库券、公司债券的收入。

·转移支付(12.5%) :来自联邦和州政府的支付,如社会保险支付、失业救济、食品补贴。

·其他劳动收入(9.5%) :一个综合项目,包括雇主支付的款项,如工人生活保险、健康计划、奖金等。

家庭通过出售股票、债券和不动产得到的收入被排除在个人收入之外。

个人支出,正式的说法是"个人消费支出"

对你的收入,你只有两种处理方式一一花掉,或者存起来。从以往来看,普通家庭每收入1 美元就花掉95 美分,正是这种高水平的消费保障了2/3 的经济活动。这就是个人收入报告公布时个人消费支出(personalconsumption expenditures, PCE) 总是占据大字标题位置的原因。作为对消费支出的测度, PCE 不仅是远比零售额更全面的消费者支出指标,同时还是GDP 的最大组成部分。因此, PCE 的波动会引起经济周期的重大变化。

人们都把钱花在哪儿了? PCE 统计中的三个大致分类很醒目:耐用品、非耐用品,以及服务。耐用品通常是昂贵的,它是指可以使用3 年或更多年的产品,包括汽车、电冰箱、洗衣机,等等。由于这些产品价格昂贵、寿命长,因此占消费支出比例最小,大约为12%-14% 。非耐用品通常寿命短于3 年,包括的商品有食品、衣服、书籍。非耐用品采购占全部开支的30% 。第三项一一服务,是消费者采购内容中增长最快的部分,从20 世纪60 年代的40% 增长到了现在的60% 。服务项目包括医疗、理发、法律服务、电影、空中旅行,等等。

个人储蓄

储蓄是支付商品、服务、信用卡及贷款利息之后的剩余。从可支配收入中减掉每月的所有这些支出,剩下的部分就是储蓄,这些钱通常会留在储蓄存款、定期存款、货币市场账户、股票和债券市场中。

除了储蓄中的美元数量外,知道可支配收入中的储蓄比例也是有用的,这个比例称为个人储蓄率。例如,如果你将每100 美元的可支配收入储蓄5 美元,储蓄率就是5% 。回忆一下20 世纪60 年代和70 年代早期,那时的家庭相对比较节俭,保持着高于8% 的储蓄率,这意味着他们获取的每100 美元税后收入中,至少有8 美元会存起来。但是,随着美国人几乎失去了存钱的欲望,储蓄率直线下降。1996 年,储蓄率下滑到4% 。2005-2006 年,由于家庭支出大于收入,储蓄率下降为可怕的负值。美国人不但花掉了他们整个的工资收入,而且还借钱甚至动用之前的储蓄进行消费。消费狂们是怎么过入不敷出的生活的呢?利用表中的数据做个简单的计算便一目了然,且结果令人震惊。观察你年度内某个月的工资和薪水,并与同时期消费者的实际支出(个人消费支出〉对比。1980 年,工资和薪水几乎支持了80% 的消费,剩下的20% 则是依靠借贷及过去的储蓄。到2006 年夏天,工资和薪水支持了不到65% 的支出。这意味着消费者不得不借更多的钱,同时还要利用储蓄来补足收入与支出的差额。

储蓄率会无休止地下降吗?不会的。经济学家认为它最终还是会上升的。在某个点,储蓄率就会开始爬升。高额的借贷成本不仅会限制消费,还会刺激美国人进行储蓄。因为他们会从存款证(CDs) 和国库券投资获得更高的回报。此外,一旦经济的疲软使人们对未来的职业安全产生怀疑,通常会剌激家庭增加储蓄以备不时之需。最后,由于未来社会保障和个人养老金计划的偿付能力存在不确定性,美国人被迫意识到,为了有个安逸的退休生活,他们必须更多地依靠自己的储蓄。

如何计算

为个人收入报告收集数据是一件烦人的工作。从事个人收入和开支计算的经济分析局必须从许多政府或非政府的渠道收集信息。例如,月度就业形势报告中的工资和薪水数量。转移支付,如社会保险收入、退役军人抚恤金和失业救济金来自社会保障管理局(Social Security Administration)、财政部和劳工部。股利收入是从美国人口普查局、美国国税局(IRS) 的记录以及公司填的季度收入申报数据中推断出来的。利息收入以财政部的出版物和美联储的资金流动表为基础。自营所得和租金收入根据其他政府资源估计。所做的上述一切,就是为了一个个人收入!

至于个人支出数字,统计部门考察的是零售额(汽车除外)。美国在汽车上花费的数量一部分是以汽车生产厂商发布的报告为基础的。服务支出用途复杂。消费者用于空中旅行的费用由空中运输协会(Air T ransportAssociation) 提供,流向医疗保健的金额来自劳工部的就业数据。在某些情况下,例如在处理看牙和理发消费时,经济分析局唯一能依赖的资源就是简单的直线计算,即把每月用于这方面开销的自动增量加总。这也许不是消费者支出的精确算法,但这种方法通过每年的试验和应用得到了支持。不管来源如何,只要政府能得到更完整的信息,最后都会修改所有这些数字。

个人收入和个人消费支出都要进行季节调整,而且都是既以现值美元(没有针对通货膨胀进行调整)又以定值美元(消除了通货膨胀影响〉表示。月度数字还要年度化,以反映如果相应的趋势持续整整一年这些指标将会有何种表现。

谈到储蓄水平,这里并没有什么奇思妙算。它就是一个残留数字:储蓄就是从个人可支配收入中减去全部消费支出后的余额。

表:关于未来经济走向的线索

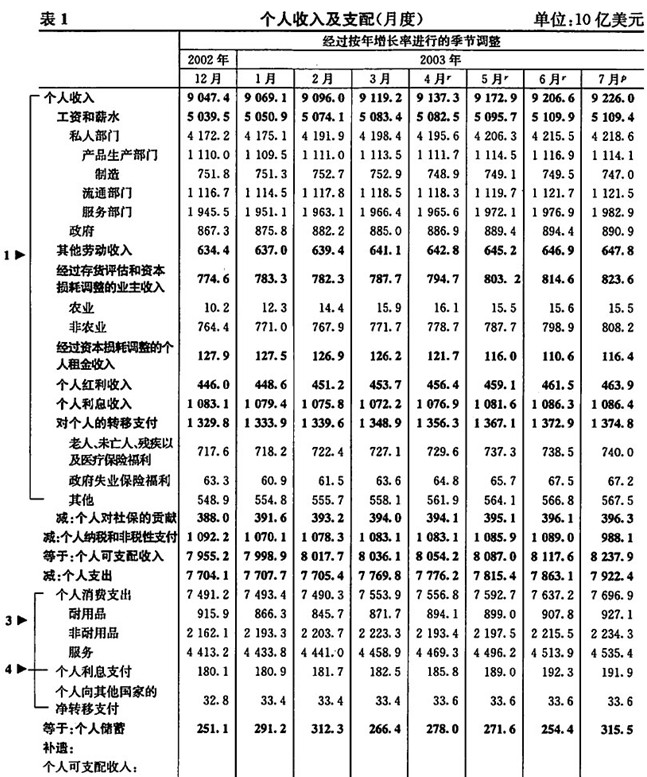

表1 个人收入及支配(月度)

(1) 第一张表按照现值美元和年度化的比率记录了个人月度收入和支出。对收入的每一种贡献都列在了这里:工资和薪水、其他劳动收入(来自工作的额外福利)、业主收入(自营收入)、租金收入、红利收入以及转移支付。与最新的收入数字并列的还有前7 个月的数据,这样你就可以看出数据随时间的变化。

通过研究个人收入增长,你可以洞悉未来消费支出的趋势。但是在做一般化处理时,可得小心翼翼。收入和支出之间的关系不像以前那么简单了。从20 世纪90 年代中期开始,对个人财富的感觉也对消费支出产生了重要影响。家庭如果看到它们的金融和不动产技资在增值,就会增加支出,这种现象被称为财富效应。例如,经济学家估计一个人的股票资产组合每增加1 美元,消费者就会多支出3~6 美分。其他类型的财富(如不动产~每增值1 美元,支出就会增加2~4 美分。当然,经济前景暗淡时,这些资产缩水,你得到的财富是负的,家庭财富的损失会引起支出的急剧减少一一在个人储蓄被侵蚀时尤其如此。因此,家庭财富变化在决定消费者支出行为方面起着举足轻重的作用。

关于个人收入还要指出另外两点。工资和薪水可能会在年终被扭曲,因为公司这时要发奖金,从而会引起月收人一个短暂的波峰。其次是转移支付,如社会保障,对1 月的个人收入数据会产生一个短暂的亮点,因为那时政府要增加支出以反映生活费用调整(cost-of-living adjustment, COLA)。 COLA 确切的增加值取决于消费者物价指数的年度变化(参见"消费者物价指数"一节)。它的计算从当年的10 月持续到下一年的9 月。如果通货膨胀在这12 个月中上升了3% ,社会救济金的领取者在紧接着的1月会发现他们支票上的钱也有相应的增加。

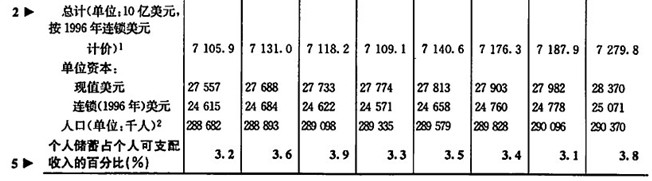

(2) 实际个人可支配收入位于表的底部,被标记为连锁美元(chaineddollars) ,它的增长对消费者未来的消费是个好兆头。这个数据是将月收入

© Copyright 2014 818期货学习网 All Rights Reserved. 浙ICP备14000419号-1