第1节 方向交易派的困境

投资者在刚入门的时候每天最喜欢问的就是:“今天是要涨还是跌啊?”他们喜欢到处去问人当天的方向,或者在网上寻找多个专家的观点,然后以一半以上人支持的方向为准,马上一头扎进去。这是入门级投资者的共同特点。他们完全不关心进出场位置,认为只要方向对了,就肯定会盈利,并美其名曰“顺势而为”。有些投资者会稍有进化,问人的时候会多加一句:“能看到哪里?”不过实质并无差异。因为他们得知目标价位甚至高空或者低多的预期进场位置的时候,会跟现价作一个比较,然后毫不犹豫地得出一个向该价位迸发的方向,也是一头扎进去,无怨无悔。

这种做法笔者以往也一直在做统计,做了几年,而且样本非常稳定,都是固定的十几家大型机构观点。统计出来的结果非常耐人寻味:这种方法得出的方向的正确率非常接近50%。也就是说,辛辛苦苦的每天一大早去统计以寻求的方向的正确率,跟摇色子用大小决定多空方向的正确率无异!不过笔者对此结果并不惊讶,因为随着自身分析技术的日益成长,发现技术分析本身在判断方向的领域几乎是毫无贡献的。对于投资者来说,由于不重视进场和出场位置,方向正确时往往只能抓到蝇头小利,方向错误时却很容易损失惨重,甚至一次的错误足以导致往后都没有交易机会。所以即使掌握50%的方向判断正确率,入门投资者绝大多数还是难逃亏损。

随着投资者分析技术逐渐成熟,投资者就会从入门级别发展到第二阶段。处于这一阶段的投资者最关注的问题是位置,他们痴迷于技术分析预测位置的魔力,完全不关心方向,只要位置一到,马上开仓交易。方向正确的时候他们准确的抓住了行情的起点,方向不正确的时候他们也只是承受很小的止损。只要心态成熟稳定的话(不过这只有少数人能做到),这足以实现稳定盈利。

第三阶段的投资者除了熟悉和重视位置之外,更是深谙顺势而为之道。这种投资者在世界上只有极少数。但这里要强调的是:这里指的“顺势而为”和入门者的“顺势而为”是截然不同的,顺势而为的正道是跟随趋势,因为纵使世界大师级的投资者也知道方向无法预测。而入门者连趋势和方向的概念都搞不清,他们一直在预测方向。

投资过股票的读者都应该知道,在中国股票市场,再强的技术分析也敌不过掌握内幕消息。黄金和白银作为世界性的市场,第一手的内幕消息基本上都集中在美国。美国的投资巨鳄、对冲基金、大型投资银行掌握着我们根本没办法得知的第一手“内幕消息”,更别说他们世界顶尖级的分析团队。如果方向能预测,2008年金融风暴中以雷曼兄弟银行为首的大型投行就不会亏损惨重,甚至落得倒闭的田地;如果方向能预测,2011年3~4月黄金价格暴涨行情中,以保尔森的对冲基金和世界最大黄金ETF-SPDR为首的众多做空黄金的美国大型机构就不至于集中止损;如果方向能预测,以高盛为首的多家投行就不会在利比亚战争中期因做空原油而严重亏损。

作为成熟的投资市场,西方国家将截断亏损的动作称之为“止损”,到位即损,毫不犹豫。“止损”就是承认假设错误,“止损”就是对假设错误的纠正。而在中国市场,投资者将这种动作称之为“割肉”,是到亏损重大时才会执行,无可奈何。“割肉”是对方向预测错误的一种慨叹,“割肉”并不是承认方向预测错误,只是代表不能再承受,或者寻找更好的方向预测工具,预测到反向的方向。

预测方向意味着与止损对立,意味着走上一条不归路。既然连世界级的专业团队加上第一手的内幕消息,无论技术面分析还是基本面分析,都已经到达最高水平,仍然不能有效地预测方向。那么即使投资者个人穷尽自己一生去追寻能有效预测方向的工具,也只能是天方夜谭。

投资者在入门阶段几乎无一能逃过对“预测行情涨跌”工作的投入。这是对交易方向的痴迷,是一个历久常新的陷阱,专注于此的投资者都将失去成长机会。从江恩理论,到艾略特波浪理论,再到混沌交易;从螺旋历法、行为金融学、金融几何学到金融易学,这些都是西方趋势理论的经典,要将其研究透彻可能需要几十年的经历。但如果不认真考虑位置的重要性,最后在面对判断市场上下的时候作用确实不大。一切趋势理论只能在复盘的时候才能完美呈现,在预测实时市场走势时永远不能起决定性作用。

花费过多精力研究趋势,是一条高投入、低产出的低效之路。而当投资者注意力转移到位置研究上的时候,很快就会发现这是一条低投入、高产出的高效之路。这就是带领入门投资者通向第二阶段的正途。

本来想在这里举一个人门的方向交易派和第二阶段的位置专注派的实际盈利对比,以加深读者印象的。但到实际着手统计的时候,发现这是非常没有必要的。因为方向交易派相当于全凭运气的交易,有时候的确会有意想不到收获,让他们为自己的理念感到自豪。但不出很长时间,必然会在一次方向判断错误的单边行情中终结;就算侥幸没有终结,也要元气大伤,躲得过一次躲不过第二次。所以就算方向交易派的方向预测能奇迹般超过50%,最终总是难逃一劫。江恩号称超过90%的预测正确率,最后也是难逃破产的命运。而位置专注派的情况则完全不同,以最简单的“三七”策略(止盈七分,止损三分)为例,即使他们的方向判断比摇色子的概率更加差劲,错两次对一次,至少也能立于不败之地。而如此倒霉的方向判断情况,是不可能终身陪伴着投资者的。

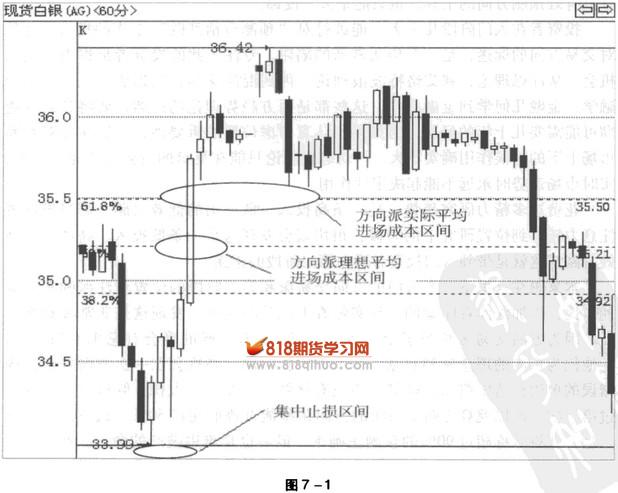

或者举一个风险报酬比率的例子会更好理解。我们假设方向派的方向判断百分百准确(这是连江恩都达不到的水准),以图7-1的上涨波段为例,方向派都正确预测到多头方向。按照理想的统计分布模型,假设他们进场点均匀分布在上涨波段的每一个价格区间,那么方向派的平均持仓成本就在上涨波段的50%的位置。因为人的恐惧与贪婪本性,实际情况下,他们绝大多数人会集中在上涨波段61.8%的价格位置进场做多。我们先不考虑实际的残酷情况,先考虑比较美好理想的情况,方向派的平均进场成本在上涨波段的二分位附近。基于对方向的肯定,止损点只能设置在波段起点的下方;而部分坚定的人不设置止损。这种情况下,他们最完美的出场点是在波段的顶端;一般差的出场点在止损区,最差的出场点在行情起点的下方。同样按照理想模型,他们的出场点均匀分布在最完美的顶部至最糟糕的底部下方,那么平均出场点将在平均成本区下方。就算所有人都是理智的,都采取了严格止损措施,这样出场点平均分布在波段的最高点到最低点,平均出场点也只能在成本区水平。即风险报酬比例是1:1,长期的投资过程中处于盈亏平衡点。能做到这种程度的只属于能接近百分百预测方向、能有效克服恐惧与贪婪,而且懂得理性的设置止损的极少数技术派。缺少任何一点,甚至两点、三点的方向派将面临长期交易必然亏损的局面。

- 上一篇:第七章 位置比方向更重要:重视支撑位与压力位

- 下一篇:第2节 判断位置的两大工具