第二节 汇率变动与黄金价格走势

美元虽然没有黄金那么稳定,但是它比黄金的流动性要好得多。因此,美元被认为是第一类的钱,黄金是第二类的钱。当国际政局紧张不明朗时,人们都会因预期金价上涨而购入黄金,但是大多数人保留在自己手中的货币其实是美元。假如国家在战乱时期需要从他国购买武器或者其他用品,也会抽空手中的黄金来换取美元。因此,在政局不稳定时期,美元未必会升,而是要看美元的走势。简单地说,美元强黄金就弱;黄金强则美元就弱。

通常投资人士储蓄保本时,取黄金就会舍美元,取美元就会舍黄金。黄金虽然本身不是法定货币,但始终有价值,不会贬值成废铁。若美元走势强劲,投资美元升值机会大,人们自然会追逐美元。相反,当美元在外汇市场上走弱时,黄金价格就会走强。

20世纪八九十年代以来,美国经济迅猛发展,大量海外资金流入美国,这段时期由于其他市场的技资回报率远远大于投资黄金,因为投资者大规模地撤出黄金市场导致黄金价格经历了连续20年的下挫。而进入2001年后,全球经济陷入衰退,美国连续11次调低联邦基金利率导致美元兑其他主要国家货币汇率迅速下跌,投资者为了规避通货膨胀和货币贬值,开始重新回到黄金市场,使黄金的走势出现了关键性的转折点。2002年以来,美国经济虽然逐步走出衰退的阴程,但受到伊拉克战争等负面影响仍使得经济复苏面临诸多挑战。2003年海外技资者开始密切关注美国的双赤字问题,尽管美联储试图采用货币贬值的方法来削减贸易赤字,但这种方法似乎并不奏效,美元对海外投资者的吸引力越来越小,大量资金外流到欧洲和其他市场,黄金投资的规模也出现创纪录的高点。从2004年开始,美联储为抑制通货膨胀并吸引海外资金冲销赤字缺口,调整了其宽松的货币政策,试图逐步将利率调高至中性水平,即3.5%~4%,但在2004年,贸易赤字仍再创新高,消费者信心进一步被摧毁,同时油价的高企加深了市场对通货膨胀的忧虑,而黄金借此机会在2004年底这段时间上冲到456美元/盎司的高位。这段时期内(2001~2004年),通过对美元指数和黄金收盘价格进行相关分析,相关系数为-94.70%,属于高度负相关关系。

长期以来,欧元区的经济都处于低迷状态,这显然与强劲的欧元格格不入。特别是美国为了削减其贸易上的庞大赤字而采取对美元贬值的政策,抬高了欧元汇率,使欧元区经济发展显得十分被动。欧元这个唯一可与美元在世界贸易、投资和外汇储备等领域中抗衡的货币一时间危机四伏,而市场投资者出于对其稳定性的担忧,也及时调整手中的投资组合,这样一来便使很大一部分资金流入具有保值避险功能的黄金市场,尤其体现在对于实金的需求上。而美元在此段时期经济发展平稳,金价与美元的负相关关系明显松动,一直以来相反的关联模式被打破。经过2005年5~6月对美元指数与黄金收盘价格的相关分析,得出的相关系数为44.8%,呈现正相关关系。美元对黄金市场的影响主要有两个方面:一是美元是国际黄金市场上的标价货币,因而与金价呈现负相关,假设金价本身价值未有变动,美元下跌,那金价在价格上就表现为上涨;二是黄金能作为美元资产的替代投资工具,实际上在2005年之前的几年,金价不断上涨的一个主要因素就是美元连续三年的大幅下跌。

从近30年的历史数据统计来看,美元与黄金保持大概80%的负相关关系,而从近10年的数据中,美元与黄金的关系越来越趋近于-1%。因此,我们在分析金价走势时,美元汇率的变动是一重要的参考。

通常我们分析美元走势的工具是美元指数,美元指数是综合反映美元在国际外汇市场汇率情况的指标,用来衡量美元对一篮子货币的汇率变化程度。美元指数USDX是参照1973年3月六种货币对美元汇率变化的几何平均加权值来计算的。以100.00美元为基准来衡量其价值。105.50美元的报价是指从1973年3月以来,其价值上升了5.50%。

1973年3月被选作参照点是因为当时是外汇市场转折的历史性时刻。从那时起主要的贸易国容许本国货币自由地与另一国货币进行浮动报价。该协定是在华盛顿的史密斯索尼安学院达成的,象征着自由贸易理论家的胜利。史密斯索尼安协议代替了大约25年前在新汉普郡布雷顿森林达成的并不成功的固定汇率体制。

当前的USDX水准反映了美元相对于1973年基准点的平均值。到目前为止,美元指数曾高涨到过165个点,也曾探低至80点以下。该变化特性被广泛地在数量和变化率上同期货股票指数作比较。

它通过计算美元和对选定的一篮子货币的综合的变化率来衡量美元的强弱程度,从而间接反映美国的出口竞争能力和进口成本的变动情况。如果美元指数下跌,说明美元对其他的主要货币贬值。美元指数期货的计算原则是以全球各主要国家与美国之间的贸易结算量为基础,以加权的方式计算出美元的整体强弱程度,以100为强弱分界线。在1999年1月1日欧元推出后,这个期货合约的标的物进行了调整,从10个国家减少为6个国家,欧元也一跃成为最重要的、权重最大的货币,其所占权重达到了57.6%,因此,欧元的波动对于美元指数的强弱影响最大。

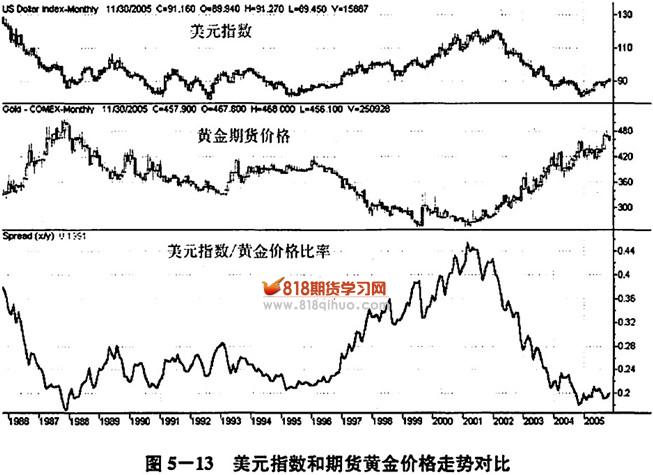

虽然从表现来看,美元指数和黄金价格走势的负相关关系不是自始至终的,但基于商品与货币的根本属性,二者负相关关系才是基础。同升同跌的局面最终将被反向关联所取代,而黄金基于其强劲需求对价格的支撑,出现大幅度下跌的可能性很小,因此,反向关系的恢复更可能依靠美元的回调来实现。图5-13是美元指数和期货黄金价格走势关系。

- 上一篇:第一节 黄金的供求对黄金价格的影响

- 下一篇:第三节 通货膨胀、利率与黄金价格走势