汇率波动

在对于关键基本因素的介绍中,我们特意把货币汇率波动安排在通货膨胀之后,因为这两个完全不同的概念经常被人混淆。每天我们都要在网上或现实生活中与大批来自美国和世界各地的投资者进行交流,很多前来提问的投资者分不清国际市场上的货币贬值和货币通胀。币值波动描述的是一种货币,如美元,与其他全球货币或一揽子全球货币之间的关系。如果美元对日元贬值,并不说明美元在通胀,而且事实上货币的弱势也不是坏事。

美国的投资者和消费者通常会根据字面意思,误以为美元在国际市场上的走势变弱是一件坏事。货币在市场上表现出的“弱势”、“看跌”或“贬值”都代表着相反的含义,这些词在股票或证券上的用法可能并不适用于货币市场。如巴西和日本等商品经济体(国家经济)依赖大量贸易顺差就很希望自己的货币是弱势货币,同时它们也都积极利用市场来达成这一目的。

正如国际市场上的弱势货币不等于通货膨胀一样,一个强势的货币也不代表该国正经历通货紧缩或说反通货膨胀。由于黄金(大体上)是一种货币,汇率波动对金价具有可靠的长期影响。如果美元对其他主要储备货币的走势变弱,那么可以很放心地认为金价会同时上涨。同美元和欧元一样,黄金作为一种储备货币对外汇的变化十分敏感。这就给期待着未来几年全球出现高通胀率的黄金投资者带来了风险,如果美国以外的通胀水平高于其国内,则人们又会纷纷投向以美元计价的资产,从而使美元走强、金价受到抑制。

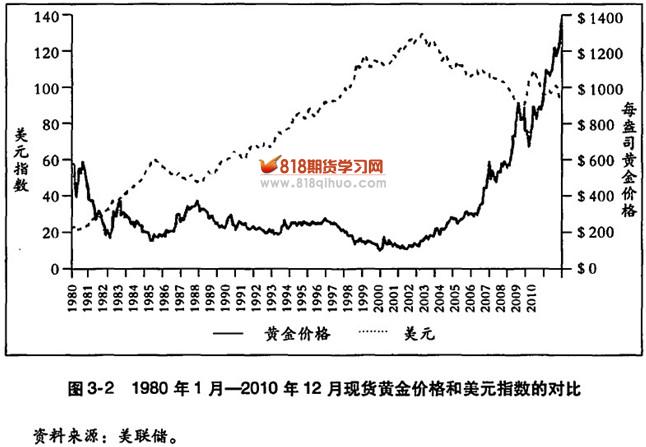

图3-2很好地说明了美元走势变弱时黄金的变化。此图的历史背景是2000年美国央行在艾伦·格林斯潘(Alan Greenspan)的影响下采取的举措,即通过降低利率至历史平均水平以下来提高美国的流动性。

格林斯潘此举的目的在于把新形成的经济衰退的影响最小化,并保持充分就业,即美联储双重使命的第二部分。美国本土利率的下降和股市的滑坡,把美元推入了长期的下行趋势。图3-2中的美元指数衡量了美元对一篮子其他国际货币的价值。这个篮子中大部分是欧元、日元和英镑,另外包括其他少数几种全球货币。随着美元指数由于低收益(利率)而下降,以及国际上利率的升高,黄金也会开始回升。1999年到2001年这几年对黄金市场而言是意义重大的转折点,后面我们会解释为何从基本面的角度来看,这三年发生的事件具有相当的重要性,以及这些根本因素如何到今天仍保持不变。

那段时间对金价是非常重要的牛市,并从根本上改变了黄金的未来。当时黄金牛市的时机再好不过了:巨大的股票敞口,使美国投资者在网络泡沫破裂后的熊市上遭到了重创;同时,网上交易和账户管理的发展促使更多的投资者着手于自己的投资,而且很轻易地就能进入黄金市场。这种情况从未出现过,但却给市场注入了更多的需求。持有黄金的投资人群呈现出了前所未有的多元化,而且作为多元化投资组合中的理想选择,黄金的受欢迎度还在继续升温。我们期待,随着小型投资者对黄金需求的增加,加上市场中更多商品的出现,这次牛市带来的势头能够在未来几年里持续推动金价上涨。

如果美元对全球货币的走势持续变弱,那么我们期望这将给金价带来积极的影响。目前美联储正致力于提高美元供应,以提升信用流动性,并促进新投资的发生。自2008年起美国创造的货币供应量是其他任何时期难以比拟的。就在本书写作的同时,继2007年以来发行上万亿美元后,美联储在第二轮量化宽松政策中又发行了6千亿美元,很难说这些行动不会使美元在国际市场上进一步疲软。

在过去几年中,采取这样极端措施的国家远不止美国一个。欧元区正在解决的严重主权债务问题要求其大幅提高货币供应,以避免违约。这些新显露的问题所带来的破坏力可能会导致金融市场的第二次崩溃,并且当许多投资者转向以美元计价的资产寻求庇护时,这些问题还会搅乱美元的疲软趋势。我们希望未来的破坏是暂时性的,但以防万一,还是要保持灵活。