高学历的顶级交易员与野路子的差距有多大

首先,对于高学历的问题。

对于初级职位,因为没有办法判断你的其他经验和能力,所以一般人力资源会倾向于招高学历和名校出身的,为了省事和出事不担责任。万一出来一个魔鬼交易员,对于非名校高学历的业务部门推责任会说,人力部门招人不行,不是素质高的。注意,这里把素质和能力和学历等同,这个仁者见仁、智者见智,没必要争论。

但是对于中高级职位,就不是光看学历和学校了,经常有投行和大型对冲基金自营核心部门的高管、董事都不是顶尖学府和博士出身(这里不是说投行的董事的虚衔,是说真正的公司董事,投行的董事多半也就是二级部门经理职级)。但你会发现这些人有钱的让人嫉妒,因为随着时间的推移,你会发现绝大多数名校和高学历出身的员工,一般情况下顶多也就是初中级职位一直呆着。

在欧美,华人当上大型投行和对冲基金的高管是非常困难的事情,职业天花板的情况是存在的。所以野心小的,就稳稳当当熬到退休,天伦之乐,反正待遇已经比一般工种高很多了;更有雄心的,或者办公室政治竞争失败的,一般都创业。正因为这样的环境,所以实际上高层对于自营交易员的策略和想法根本就不那么关注,只需要看几张财报就可以了。

第二,对于高学历能变出什么花样来的问题。

先需要明确的是教育也是投资,投资就会有赚有赔,学历教育只能证明你在学历方面优化得比较好,但是是不是在学历方面过度优化了,而在实际工作方面就不那么显著了,也是个问题。

相当多的新人因为一直比较顺,从小到大,所以其他人一般都不如法眼的,也不可能有其他人比他强,但是市场是这样一个地方,如果你实盘交易,它会来回的,不知疲倦的,兴致盎然的,推摧毁你的自信心的不断的来回扇你的脸。

所以你就会发现,实盘做的好的,多心态平和包容性强,尽可能保持开放心不断学习别人的长处,而喜欢争强斗嘴的,多是没什么实盘经验,没吃过亏,不敬畏市场,或者压根就是没参与过市场的人。比如有的投行的朋友实际上是丝毫无市场交易经验的,这个大家在各种会议上会看到很多,当然他们也有存在的价值,都是工作。从某种意义讲,我们这些实盘的都应该感谢这些同行。

那么对于新人,因为没什么经验,而所受的教育都是一样的,认知结构也是一样的,别管他自己怎么认为自己多与众不同,与众不同是需要靠扎实的业绩支持的,就是赚了多少钱的问题,那么同野路子的区别,就是学院教育。

至于这个东西有没有用,看人才市场而不是资本市场,欧美有市场是因为同样成本人力省事,但这种情况在08年金融危机爆发的时候被证明是错误方法了,很多机构都是人力资源的不负责任和独善其身导致的倒闭;另外就是市场销售的需要和融资便利性的需要,因为在欧美通常觉得高学历和名校更有利于融资,但是这种情况在08年后也开始变化了,因为随着原来金融体系的打破,欧美也越来越倾向于中国的方法,即不看学历学校,看盈利能力和稳健性,这个也就是为什么很多高学历名校的海归在国内多没有表现出比土鳖和大佬更为优秀的能力的原因。

第三,对于顶级投行的自营机构和野路子的本质区别的问题。

1.随着电子交易的兴起,欧美顶级投行的自营机构与野路子的差距在急剧减少,而在中国国内,已经没有任何区别。

原因是这样的,早年间我拓展欧美市场交易通道的时候,发现在欧美个人被鄙视,不是一般的鄙视那么简单,就算你有几亿美金,早就超过有的自营机构和基金的规模了,一样会被非常不公平的对待。所以欧美的机构通道绝对是有很多优势的,而且在DMA出现前还有券商中间报价截胡的问题,对赌交易的问题,不要以为欧美监管什么时候都很完美。

即便是现在,你们应该都知道文艺复兴为了防止订单被投行券商知道,特意采取了比较复杂的形式,来防止投行自营交易部和券商部门获取其交易情况,甚至有的对冲基金直接自己买个券商。

我们为这个也费了好大劲,因为对于实盘交易,头寸和仓位暴露的结果是致命的,只有傻子才去炫耀自己的仓位和部署,这个大家可以参考长期资本最后是怎么倒闭的。这个可以看黄奇辅先生前些日子写过的一篇文章《为何会失败》,作为外部人我并不好评价当时的情况,但是这篇文章却非常详细的披露了当时长期资本面临的问题,非常具有借鉴价值和值得感谢!

正因为这样,年初的瑞朗的交易,提前半年准备,之所以获利,就是因为相关工作做的扎实,你们知道就算到现在很多投行和机构还找不到真正的交易对手是谁,当时费了好大劲的,当然是合规前提下。这么算来,大型机构实际上有时候不但已经没有了优势,还因为头寸通常过大而导致了劣势,这个同样也是伦敦鲸的原因以及很多时候所谓顶级投行自营被对冲基金猎杀的原因之一。

2.就人才和研究能力配比来讲,随着计算机成本的降低,以及关键人才的稀缺性和运气以及方向的原因,导致投行顶级自营交易是获取的整体的相对优势,而非绝对的竞争优势。你会发现如果进行概率统计,会显示出投行自营的水平比野路子和散户高,但是如果除去大量非专业的散户,就会发现情况就不一样了,这是统计被错误使用的关系。

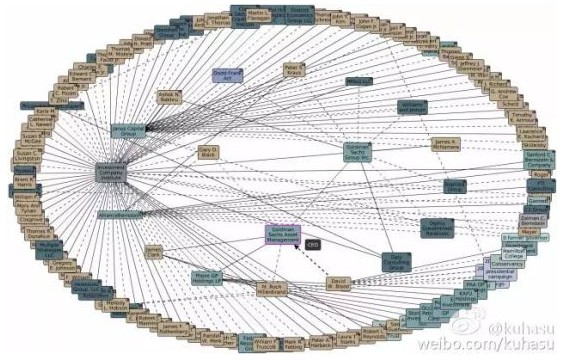

大家看一下下面这张图,这个是交易对手分析,基本上涵盖了全球的主要机构和投资者,还是实时。这个只是高盛资管的DV,还有更深层次。这种能实时的进行交易对手分析,找寻其漏洞,并加以利用,建立在大规模服务器上的“大杀器”,已经超出了绝大多数机构的自营团队的研究水平了吧。不但清晰其脉络,连机构的关联关系,相关事件,共同交集,甚至可以利用算法推算出相当隐晦的关系,甚至是仓位。而所有的信息来源均基于公开信息。

但是做这个系统的人是我,我本身是对冲基金的高管,同时因为对冲基金根本没有融资需求,在国内也没有业务,所以在国内我就是纯散户,纯自营从不融资。那么这个时候,你怎么确定顶级机构自营和散户的野路子的区别呢?^^

第四,对于主观交易是否存在和普遍的问题。

首先明确的是各大机构除非极个别纯量化自动化的,一律都有人工交易员,且非常普遍。这个你只要一看Bloomberg终端的使用率就知道了。这些交易员本身并没有那么神秘,大家都是工作,更多的身份,更像是两种,一种是操盘手,另一种是投行交易员,就跟国内商业银行投行部门的交易员一样,总行有终端,分行有的交易得撮合电话或者终端机线路聊天室敲定。而多年来所谓的自动化交易到百分之多少,实际上是这木回事儿:

1.相当多的人工订单需要进行拆单发送,这个拆单策略,比如国内的机构版的下单软件里面的批量下单和拆单,被华尔街叫做算法交易,当然现在因为暗池和一些衍生品和规则的变化,订单类策略变得复杂了,但是绝大部分机构并没有想象的那么复杂和水平那么高,处于正常水平。统计的时候会发现这些订单都是机器通道如果是分通道的交易所和券商的话。

2.除去做市商的订单,有一些从事高频交易的机构实际上是充当了“做市商”的角色,所以订单流动性很大很多除非特殊情况还得保持市场里继续有。是不是过度交易这里先不说,但是如果简单的按照订单数量比例来进行统计,显然显得好像自动交易订单很多。之前也有很多利用这些伪做市商的策略,因为“做市商”策略通常没那么聪明。

而我合作的对冲是纯量化,纯自动的,但是依旧保留了人工的对冲基金经理,只不过是把人工的对冲基金经理的订单也作为策略的一部分。这里并不是因为这些人工经理的盘感不能复制,这个能不能复制是跟复制者的水平有关系的。当有人说什么事儿不可能的时候,自己不妨静下心来想想是不是他只是受自己的认知局限。而是要保持充分的多样性,来防范系统性风险。至于自动化的体系,早就是火山地震交易所淹水停电都不会受到影响的设计了。

最后,道德和诚信在行业里面的作用是很大的。这里面并不是说唱高调,说什么道德高尚有利于投资,事实上很多赚钱的道德不怎么高尚。这里面的原因是这样的,如果你自己的素养不那么高,那么情绪、为人处世的行为就会受到影响,并且影响到投资决策,从而导致操作风险爆发,就是直接赔钱或者被炒鱿鱼。

因为这是本质的东西,市场最能还原本质,所以像你们看平时道貌岸然,但是到网上就觉得没人知道不讲道德的人,长期来看,其所在机构和自身都会有巨大的风险。所以有的老手说市场教做人,敬畏市场不是只嘴上说说这么简单。

- 上一篇:能够躲过暴跌的仓位控制技巧

- 下一篇:伯恩斯坦:要成功,必须要学的只有几件事