如何防范期权Gamma风险

Gamma风险,指的是标的资产在临近到期前的微小变动,便会对期权价格造成极大影响。这是期权交易的一类特殊风险,对于期权卖出者而言,这相当重要,因为它预示着临近到期时很难预知平值期权是否会被行权。

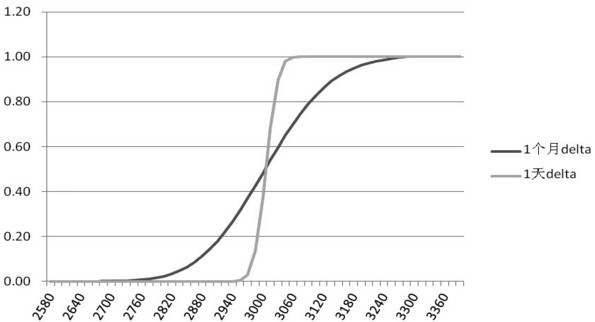

以大商所拟推出的豆粕期权为例,对于执行价格为3000元/吨的豆粕期权来说,一天后到期和一个月后到期的看涨期权delta变化如右图所示:

Delta描述了期权价格相对于标的期货价格的变动率。由上图可知,与一个月delta相比,一天delta在执行价格附近变化异常剧烈,表明豆粕价格的微小波动,便可引起delta大幅变动,从而引起期权价格变化迅速,风险加剧。由于Gamma是衡量delta相对于标的资产的变化率,Gamma越大,delta变动越快,因此该风险被称为Gamma风险。

图为一天与一个月后到期期权的delta对比

最直观的感受是,临近到期前一天,若豆粕期货价格在执行价格附近波动,豆粕价格上涨,期权快速亏损,豆粕价格下跌,期权快速盈利,这令投资者陷入两难境地。理论上讲,此时时间价值衰减极为迅速,坚持持有到第二天到期,只要豆粕价格位于执行价格下方,便可获得全部权利金收入;但若坚持持有,一旦价格在到期前上涨,前期积累的权利金就被价格上涨吞噬,功亏一篑。

对于这种情况,除了在有所盈利时及时平仓,避免出现Gamma风险外,通常有动态和静态两种方法进行防范。一方面,进行delta动态对冲, 随着标的物的变化,利用期权定价公式计算出delta值,根据delta值确定需要对冲的标的期货数量,在期货市场进行对冲,令整体头寸免受价格波动的影响,由于delta变化剧烈,通常涉及频繁的调仓操作,会造成较高的对冲成本,非专业人士谨慎使用。另一方面,可以买入虚值期权进行静态保护,它避免了动态对冲中频繁调仓的操作,同时有助于减轻交易压力,对于任何类型投资者来说,都是值得考虑的方式。