熊市价差套利

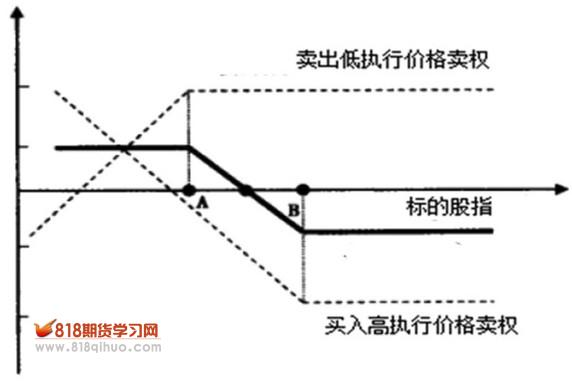

熊市卖权套利

既然熊市套利主要以看空为盈利方向的组合策略,以同样具有天然看空属性的卖权为操作对象,利用高低执行价格不同的卖权的相反操作,达到组合目的,是比较容易理解的。在熊市卖权套利策略中,投资者预期行情将下跌到一定水平,希望能通过买入一定手数卖权从熊市运行中获取收益。同时,为了控制看空策略的操作成本,投资者借由卖出较低执行价卖权获取一定权利金收入以降低总体套利策略的投资成本。

熊市卖权套利其本质是一种债务套利行为,因为定约价较高的卖权价格总高于定约价较低的卖权价格,组合构建初始必然是处于权利金净流出的状态。投资者通过买进较高定约价卖权以实现看空盈利,同时卖出低定约价卖权作为套保,削减卖权买入的初始投资,但同时也严重限制了短期内当市场朝有利方向运行时投资者的潜在收益。通常使用此类套利行为的投资者对后市持看空态度,但由于卖权价格相对较高,而不愿承担万一预期落空权利金全额损失的风险,从而建立套利。

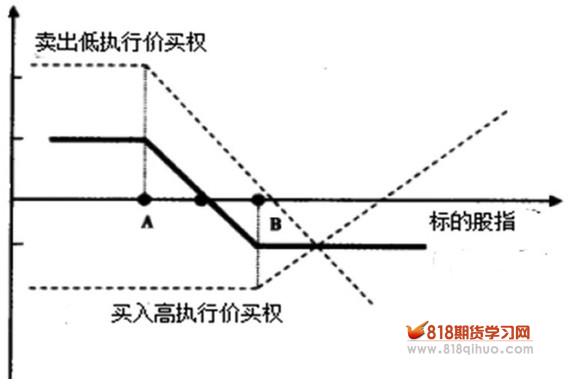

熊市买权套利

与牛市买权相反,投资者通过买入定约执行价较高的买权,同时卖出定约执行价较低的买权,如此便创造出与熊市卖权套利效果等同的策略头寸。在该策略中,投资者预测行情下跌,从而卖出卖权希望从熊市中获取收益,同时买入较高执行性价买权来降低风险。熊市套利若是以买权构建,则涉及卖出较低执行价格买权,同时买入较高执行价格买权的组合。

由于较低执行价买权的期权价格必定比较高执行价格的买权要贵,因此买入高执行价买权、卖出低执行价买权的熊市买权套利本质上则是一种初始投资为权利金净流入的信用套利行为,并且由于该信用套利建立中,有着买入期权为卖出行为套保的另一手交易,因此在各交易所惯例中对其质押要求会相应放松。相对于纯粹卖出期权的信用套利而言,具有较低风险,以及伴随着较低质押要求而呈现的更高杠杆力的特点。

与牛市套利策略类似,熊市套利同样在限制风险的同时限定了收益。投资者利用熊市套利组合在股指上涨时控制损失,在股指下跌时则限制了收益空间。投资者通常采用此类套利策略来控制其买入单独买权或卖权的成本。事实上,这种构建一个套利组合来对冲期权成本的做法是否具有效益值得再商榷,但实战经验中,若高期权价格是源于预期股指短期内将爆发性波动,则使用此类套利组合未必合适。若股指在一段时间内均表现粘滞未呈现明显波动,则期权价格会对股指波动率产生一定的溢价,此时构建牛市套利或熊市套利来控制成本为可取的策略。实际运用中,此类垂直套利模型还时常作为单独买入买权或卖权的善后行动出现,即锁定盈利或向上、向下移仓以控制当初单期权操作的进一步损失。