逐利1800万美元还是150万美元,这是个问题

到目前为止,固定资金法似乎是最好的资金管理策略,能够产生1800万美元的假想利润,而固定比率法只产生了150万美元的净利润。

然而,1800万美元的利润伴随着高风险。如果思考一下固定资金和固定比率这两种方法都遭受灾难性的损失时产生的后果,那么不同方法下的风险也逐渐变得明朗起来。

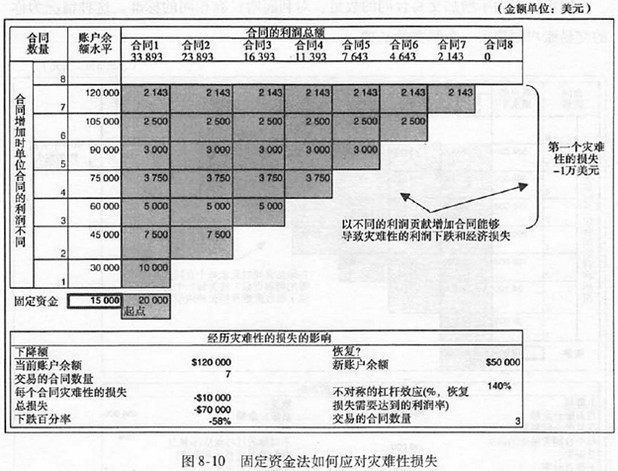

在这些例子中,以2万美元的小额账户开始交易,并假定跌幅为14000美元。我把一笔交易的损失额超过这个跌幅的70%,即每个合同损失10000美元定义为灾难性的损失。这一数字较为保守,但从目前的讨论看来比较贴近现实。

我假定上述单笔1万美元的灾难性损失也会同样发生在7个合同上,由于固定资金法增加合同的速度远快于固定比率法,这意味着这样的灾难性损失将会发生在不同时期。然而,这个问题仅仅与将要交易的合同数量相关联,并不影响本次试验的目的,故而无关紧要。你需要了解的是在同样的合同数量或头寸规模时,这种损失对每一种策略下的交易产生的影响。此外,这也与它们各自的主要变量——固定的资金单位和固定增量相关。不管灾难性的损失将发生在哪个合同水平,下面的例子都具有一定的启发意义。

如果这1万美元的灾难性损失突然发生在7个合同时,将会怎么样?图8-10展现了一个交易者使用固定资金法产生的影响,而图8-11显示了一个交易者使用固定比率法产生的影响。

采用固定资金法的交易者将会遭受7万美元的亏损和58%的下跌。采用固定比率法的交易者将遭受7万美元的损失和13%的下跌。对于前者而言,这几乎是财务危机!虽然发生灾难性损失的可能性不大,一旦发生的话,就只好对固定资金交易者说再见了。对于固定比率交易者而言,只是运气不佳而已,但是能够幸存下来且依旧有从事交易的能力。

让我们仔细看看每一个资金管理策略,看看为什么固定资金交易者会遭遇惨败而固定比率交易者却能屹立不倒。

- 上一篇:固定比率资金管理策略的外汇交易法

- 下一篇:固定单位资金管理策略的外汇交易法