定量宽松与美联储资产负债表

我们在第19章中提到美联储的一个新的工具:定量宽松。让我们来看一看它究竟是什么以及它是如何在美联储报告中体现的。

如果你认为定量宽松昕起来很技术,你是正确的。但是它可以分解为几个重要点。目前为止,我们已经就较低或较高利率方面谈论了货币政策。这是货币政策的传统手段。也就是说,美联储用储备金换取短期国债。但是自从2007年前后发生次贷危机以来,货币政策就不仅仅是关于利率了。尤其是在2007年和2008年期间,因为金融市场决策者不了解打包证券的质量,信贷市场出现冻结。银行和其他金融机构不知道该去信任何种金融资产,也不愿意用那些担保资产去借贷。

为改善金融市场的状况,美联储在2008年12月将联邦基金目标利率降低至0到1/4个百分点左右,或者基本上为0。但是美联储认为与几乎接近为0的联邦基金利率相比,金融市场上需要更多的是流动性。

现在,我们开始了解量化宽松政策的原因。在将联邦基金利率降到几乎为0时,美联储看到了两个目标的需求:继续增加整体流动性(可供借出去的钱)和用低质量的资产(比如包括次级贷款在内的有抵押证券)交换高质量和高流动资产(比如美联储准备金)。量化宽松政策只不过是美联储做两件事情的资产负债表策略。首先,美联储在不进一步降低短期利率的情况下,通过用美联储准备金来交换市场上一些其他资产(除短期国债外)的方法,继续增加金融市场的流动性。其次,美联储用高质量金融资产来购买低质量资产,实施量化宽松政策。

第二部分与第一部分有些重叠,目的都是增加流动性,但它是通过从银行剔除不良资产来实现的。圣路易斯联邦储备银行行长詹姆斯·布拉德是最早称呼这项新政策为量化宽松政策的美联储官员之一。这一称呼援引了日本银行的早期经验。在2008年11月20日一篇名为“三个葬礼和一个婚礼”的讲说中,詹姆斯说:

“提示,传统货币政策是其中的一个葬礼。以防你对它不了解,在此解释,传统货币政策是通过用准备金来换取短期国债的方法,来达到提高或者降低短期利率的目的。”

“联邦公开市场委员会是决定保持这个点不变还是先进一步宽松然后保持在更低的水平上,甚至是零,这些可能都不是最关键的问题。事实上,被定义为短期名义利率调整的货币政策即将终结,至少现在是这样的。它是一个朋友的葬礼。”

“从日本经验中得到的一个道理是,当名义利率处在非常低的水平时,可能要更注重货币政策的量化方式。”

布拉德的演说全文可以在圣路易斯联邦储备银行网站上找到,网址: www.stlouisfed.org/news/speeches.html.

在2009年3月24日的另一篇演说中,圣路易斯联邦银行行长布拉德对量化宽松进行了更多解释。

“自2007年12月以来,美联储已建立了多个贷款计划,以提供流动资产和提高重要信贷市场的运作。诸如短期标售工具、定期证券借贷工具、一级信用商交易工具等信贷计划有助于确保金融机构获得足够的短期信贷。商业票据融资工具为市场提供了高品质的商业票据。……最后,在过去的一年中,美联储为特定的金融机构提供了贷款(贝尔斯登、花旗银行、美洲银行,此处非布拉德的引用)。尤其是短期标售工具、商业票据融资工具和交换所得,它们在最近几个月使得美联储的资产负债表规模增加了约1万亿美元。……最近,美联储宣布将购买相当数量的贷款和由房利美和房地美发行的有抵押证券。”

这些信贷项目的具体信息可以在一个特别的美联储网站上找到,网址为www.federalreserve.gov/monetarypolicy lbst.htm.

后来,在2009年3月,美联储宣布将购买长期国债证券,以增加金融市场的流动性,并降低长期利率——更多调整短期利率以外的量化宽松政策。

我们如何跟上所有这些计划?所有这些工具和计划都对美联储资产负债表的资产与债务规模及组成造成影晌。关于量化宽松政策的一个关键点在于,只有美联储支持它时它才会存在。2008年9月之前,美联储通过在公开市场上出售国库券的方式,抵消其向金融机构贷款的大幅增加。这拖累了准备金的快速增长并开始阻止新工具对美联储资产负债表整体规模及货币基础增长率的影响。但在2008年秋季,美联储决定不再用新信贷工具来抵消准备金的激增,这成为量化宽松政策。如果你是美联储观察员,在量化宽松政策期间,你就必须时刻关注货币政策的量化方式。

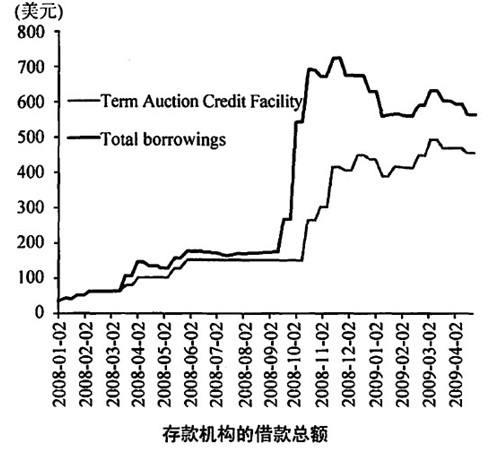

美联储的量化宽松政策可以从存款机构(主要是银行)借款总额的激增上看出来。在2008年秋季,由于一些金融机构不再需要紧急信贷,一些金融机构的借贷在2009年年初下滑。但美联储仍不断扩大对较长期国债和有抵押证券的购买。

- 上一篇:贴现率会议纪要的主要事实

- 下一篇:货币供给量的主要事实