无趋势策略系列(二)卖空勒式期货期权组合策略

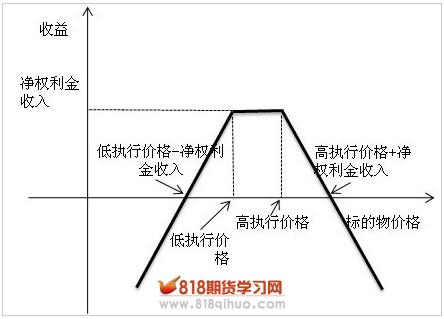

卖空勒式期权组合是对卖空马鞍式期货期权组合策略的修正。唯一的区别是这里用虚值期权取代了平值期权。其中,两个执行价格之间的差值变大,两个盈亏平衡点之间的差值也变大,这样能使交易获利的可能性增大。下图是此策略的益损图:

卖空勒式期权组合包括一份短期虚值看跌期权空头和一份相同期限的虚值看涨期权空头。易知,当期货价格向任一方向有较大变动时,我们将产生没有上限的损失;当期货价格在两个执行价格之间变动时,我们将有所收益,最大收益为净权利金收入。此组合具有两个益损平衡点。其中,向下益损平衡点为:低执行价格-净权利金收入;向上益损平衡点为:高执行价格+净权利金收入。

卖空勒式期权组合包括一份短期虚值看跌期权空头和一份相同期限的虚值看涨期权空头。易知,当期货价格向任一方向有较大变动时,我们将产生没有上限的损失;当期货价格在两个执行价格之间变动时,我们将有所收益,最大收益为净权利金收入。此组合具有两个益损平衡点。其中,向下益损平衡点为:低执行价格-净权利金收入;向上益损平衡点为:高执行价格+净权利金收入。

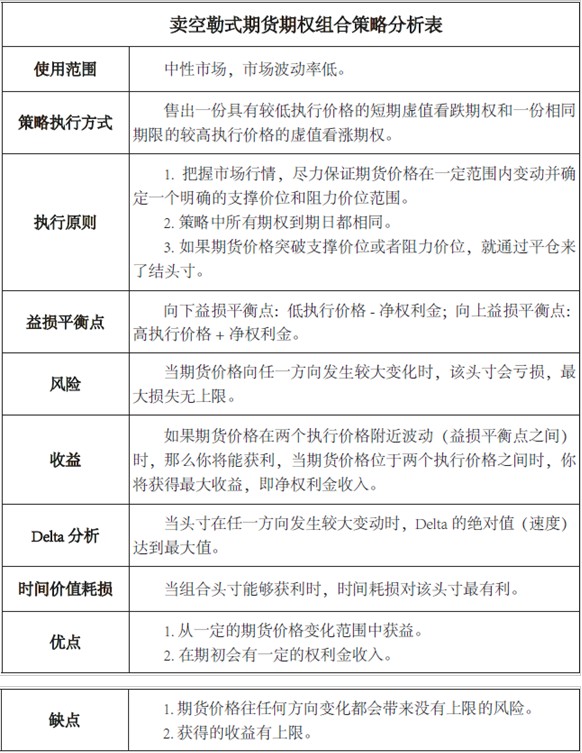

下面我们用图表说明此策略的具体分析情况。