期权组合策略的五种构造方式

期权以组合策略多样化著称,无论什么市场状态,都能构造相应的策略来获取利润。从表面上看,期权组合可以任何形式构造,但其构造方式是要遵循一定逻辑的。一般来讲,基于期权的非线性损益、时间价值衰减、执行价格差异等特征,可以总结为以下几种组合构造方式。

价差化

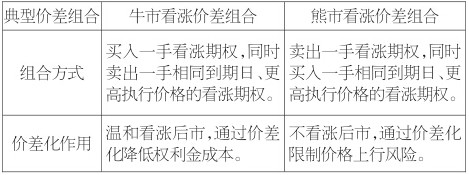

随着标的资产价格的涨跌,交易所通常会加挂不同执行价格的期权,所以期权合约数量众多,这为价差化期权组合构造提供了基础。所谓期权组合价差化,是指利用不同执行价格的期权构造组合策略,价差形式不同,价差化作用也有所区别。

表为典型的期权价差组合策略

日历化

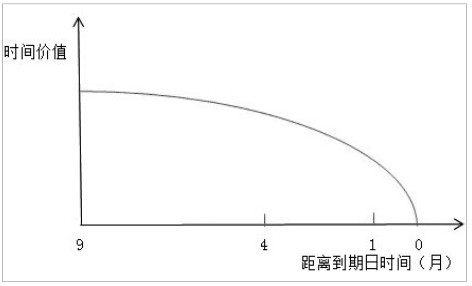

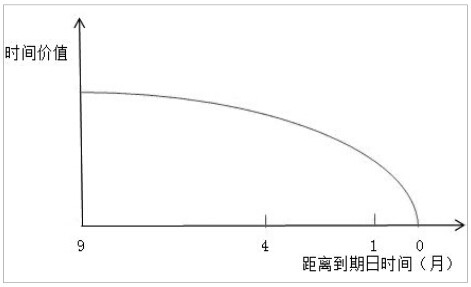

期权具有时间价值衰减特性,是指随着时间的流逝,期权时间价值不断衰减,并且不同期限期权的时间价值衰减速率不同。

图为时间价值耗损

由上图可知,短期期权时间价值衰减速度快于长期期权。很显然,在其他条件不变的情况下,卖出短期期权的同时,买入相同执行价格、更长期的期权,则可以赚取时间价值衰减差异带来的收益。组合日历化正是基于这种特征演化而来,分为正向和反向两种日历化期权组合方式。

表为期权日历化组合方式及作用

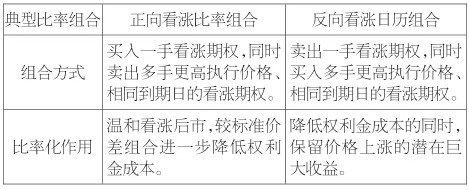

比率化

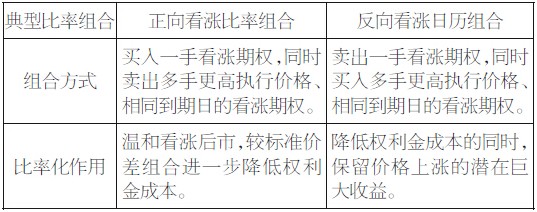

比率化通常和价差化合并使用,是指组合中多空头寸的数量不同,比率化旨在权利金、风险、收益三者之间寻求平衡,通常分为正向比率和反向比率两种。

表为期权比率化组合方式及作用

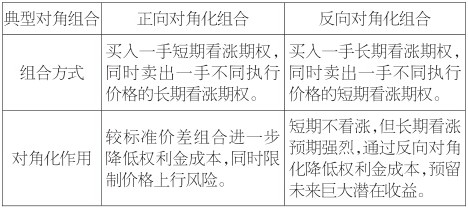

对角化

对角化是指日历与价差相结合的一种组合方式,在买入(卖出)一手期权的同时,卖出不同执行价格、不同到期日的另一手期权的组合方式。对角化在试图降低风险的同时,不降低获取收益的概率与大小。

表为期权对角化组合方式及作用

跨式化

与前面几种构造方式相比,跨式期权组合只涉及纯粹的买入或卖出,分为买入跨式期权和卖出跨式期权两种类型,是最常见的波动率交易策略。

表为期权跨式化组合方式及作用

上面只是简要介绍了五种组合策略的基本构造方式,实际应用当中有两个关键点需要注意:一是大多数高效率策略都是以混合形式出现。例如,比率日历策略,它综合运用了比率化、日历化和价差化三种构造技术,因此不可孤立地理解为每一个策略都是单一的构造方式。二是在具体期权的选择中,执行价格、到期时间、权利金等因素同样至关重要,一个合适的期权,往往会在提高胜率方面发挥重要作用。

- 上一篇:期权风险管理技术之展期策略

- 下一篇:场外期权有助实体企业管理风险