期权组合辅助现货解套

对于持有股票被套的投资者来说,传统的解套方法是持有等待或者低位加仓。持有等待,投资者不需要做更多的交易处理,希望价格涨回到成本价位后卖出。而低位加仓是一种降低平均成本的操作,投资者会在最初的头寸上,以当前较低的价格再买进更多的股票摊薄成本。

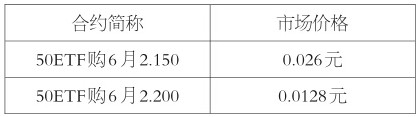

比率差价组合的构造

相比较而言,持有等待是一种较为被动的选择,需要股票在期望解套的时间内有足够的涨幅才能避免损失;低位加仓可以获得空间上的优势,但需要追加投资,且下跌的风险相比较原始头寸也有所放大。如果投资者希望在不追加更多的资金(追加资金意味着下跌风险也更大)的情况下降低损益平衡点,那么可以考虑借助期权来实现目标。假设投资者持有10000份50ETF,现在的价格是2.15元,这是投资者在几个月前以2.25元的成本获得的份额。此时,50ETF期权市场上有如下报价:

操作损益分析

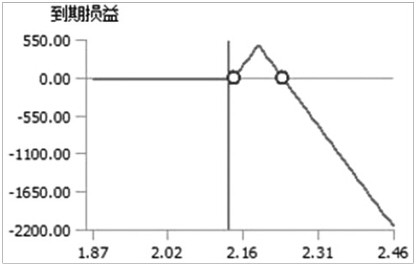

假定期权能以市场价成交,且暂时不考虑交易费用及资金占用成本,投资者为完成既定目标,可以进行以下的期权操作:卖出2张50ETF购6月2.200,价格为0.0128元;买入1张50ETF购6月2.150,价格为0.026元。一个很直观的结论是买卖期权的总成本接近于0。如果在期权合约到期时,50ETF的价格低于2.15元,因为所买卖的认购期权均为虚值,合约价值将归零,并没有给原始的头寸带来更多的风险,而一开始也没有增加额外的成本;如果到期时50ETF的价格在2.15元到2.20元之间,买入的认购期权将有盈利,卖出的认购期权仍为虚值,且现货部分从2.15上涨的过程浮亏在减少,这一过程中期权的盈利加速了解套过程。

图为期权组合到期损益

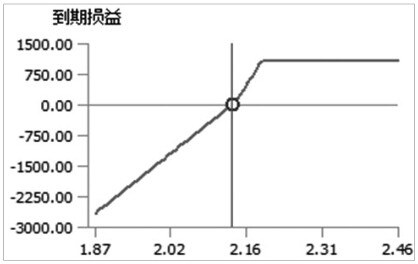

还有一种情况是到期时50ETF的价格高于2.20元,这时候买入行权价为2.15元的认购期权与卖出行权价为2.20元的认购期权均为实值。我们来做一个简单的加减法,假设到期时的价格为S,那么现货与期权在价格从2.15元上涨至S的过程中的总损益情况为:(S-2.15)+(S-2.15)-2×(S-2.20)=0.1,这可以弥补现货从2.25元下跌到2.15元的亏损,最终的效果是实现了解套。我们从下图中可以看到,当现货价格继续上涨超过2.20元时,投资者无法获得更高的收益,这是一个遗憾。不过,不要忘记投资者一开始的目标是实现解套。

图为期权与现货组合到期损益

本文中买卖期权基本实现零成本,而最终的效果是在没有增加风险的条件下降低了盈亏平衡点,为持有现货被套的投资者提供了更多的操作选择。但为降低盈亏平衡点,投资者放弃了所有现货超过期权空头行权价之上的潜在收益。如果投资者对保本出局是满意的,这个策略可以作为参考。(原文来自:长江期货)

- 上一篇:解密场外零成本交易策略

- 下一篇:期权交易中的等价策略解析