利用牛市价差策略降低期权成本

对于资金量较小的企业而言,价差策略是相对较好的选择。价差策略可由看涨期权构成,也可由看跌期权构成。若企业担心原材料成本上升,希望锁住目前原材料成本,但可承受的对冲资金有限,此时即可采取构建牛市价差策略。

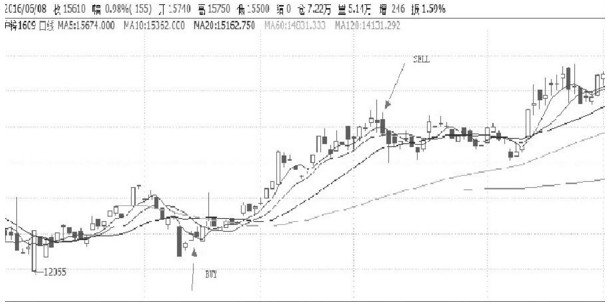

由于铜、铅、锌等有色金属现货价格较贵,某企业在购买现货后没有多余的可用资金用来做套期保值。以标的资产为沪锌为例,图为沪锌1609合约近半年的走势,可以看出2016年1月经历了一波上涨后,3月至4月几乎是横盘在14300元/吨左右。若企业在年初准备购入原材料,但又担心原材料价格上涨,则可买入执行价格为12500元的看涨期权100吨,付出权利金(保险费)123749元。为了缓解沪锌场外期权较高的权利金费用,企业同时在执行价格为14300元/吨卖出100吨的场外看涨期权,收取权利金(保险费)111514元,收取权利金补贴较低执行价格所付出的权利金。若1月沪锌1609合约的价格在12530元/每吨,构建牛市价差策略对现货进行套期保值,不仅可以对沪锌价格在12500元/吨至14300元/吨的涨幅区间进行套期保值,且支付的权利金仅为12235元,是单纯买入看涨期权进行套期保值权利金的十分之一,可谓是低成本进行风险锁定。

倘若企业并没有在4月沪锌继续横盘的时候平仓了结,而是继续持有该牛市价差组合,以6月近两日沪锌标的资产价格15910元/吨为例,则企业在现货端亏损3380元/吨(以1月12530元/吨作为企业现货端成本价)。场外期权由于买入执行价格为12500元的看涨期权,因此获利3410元/吨;同时卖出执行价格为14300元的看涨期权,需要支付1610元/吨的成本。因此总的套期保值效果是亏损1580元/吨。再将牛市价差场外期权总的权利金成本考虑在内(支付权利金122.35元/吨),当现货价格上涨超过较高的执行价格时,沪锌套保总亏损1702.35元/吨。相较于不做任何场外期权对冲而言,损失仅为现货端亏损的一半,有助于缓解企业损失。

反之,若现货端价格低于较低执行价格时,例如现货价格为10000元/吨,企业以更低的成本买入,相当于现货端获利2530元/吨。买入看涨期权由于有权利放弃行权,因此损失仅为1237.49元/吨的权利金。卖出看涨期权的执行价格为14300元/吨的虚值期权,因此收益为权利金收入1115.14元/吨。总体来看,当现货端价格小于较低的执行价格时,牛市价差套保的总损益为获利2407.65元/吨。

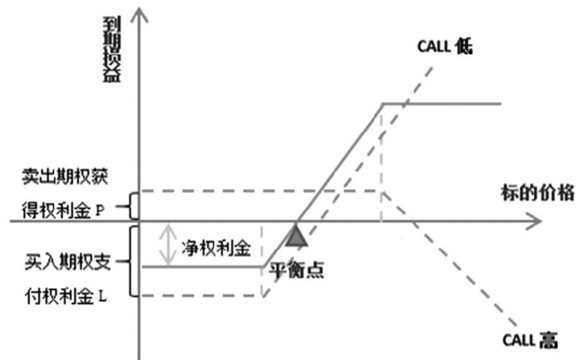

综上,为了避免权利金的资金成本过大时,企业可以考虑构建牛市价差策略(如上图),通过买入行权价较低(X)的看涨期权,同时卖出行权价较高(Y)的看涨期权。当现货价格在X与Y之间时,或者小于X时,利用牛市价差组合套利效果远好于单纯利用买入看涨期权。但当现货端价格远大于Y时,牛市价差策略不如单纯买入看涨期权稳妥。因此,企业可结合自己实际需求使用不同的场外期权套保方案。对于阶段性小幅上涨的行情,企业可以利用牛市价差降低避险成本。

- 上一篇:期权交易中的等价策略解析

- 下一篇:提高出货价格 卖出看涨期权