反向日历价差

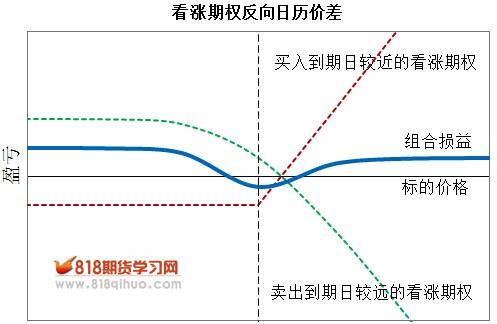

反向日历价差组合的构成是:是指投资者——“买近卖远”,买进离到期日较近的期权,同时卖出离到期日较远的期权,两个期权的种类、标的物与执行价格都相同。下图3是看涨期权反向日历价差的损益图。

图3 看涨期权反向日历价差损益图

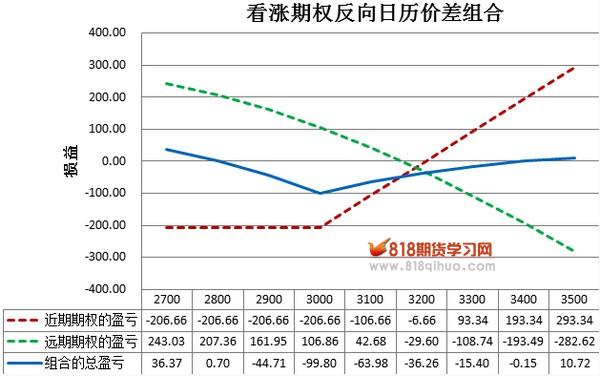

案例2 假设某标的价格水平为3000,投资者预测标的价格短期内将会显著上升,所以投资者做多一手执行价格为3000的短期看涨期权,支付权利金206.6,同时做空一手执行价格为3000的长期看涨期权,收入权利金313.5,净权利金收入为107。在近期期权到期时,反向日历价差的损益图如下图4。

图4 看涨期权反向日历价差组合到期损益图

表2 看涨期权反向日历价差组合策略总结

此外,我们也可以用类似的方法构造出看跌期权的正向和反向日历价差组合。

图3 看涨期权反向日历价差损益图

案例2 假设某标的价格水平为3000,投资者预测标的价格短期内将会显著上升,所以投资者做多一手执行价格为3000的短期看涨期权,支付权利金206.6,同时做空一手执行价格为3000的长期看涨期权,收入权利金313.5,净权利金收入为107。在近期期权到期时,反向日历价差的损益图如下图4。

图4 看涨期权反向日历价差组合到期损益图

表2 看涨期权反向日历价差组合策略总结

| 策略 | 看涨期权日历价差 |

| 执行价格 | 3000 |

| 做多期权剩余期限 | 0.5年 |

| 做空期权剩余期限 | 1年 |

| 做多权利金 | -206.6 |

| 做空权利金 | 313.5 |

| 投资环境 | 波动率上升、价格短期中性到牛市环境 |

| 盈亏平衡点 | 基于标的价格、隐含波动率以及时间损耗的函数 |